FIRE民も要注意!独身・子供いない人に待ち受ける老後の高額支出とは?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

今回は「東洋経済オンライン」に掲載された老後に関する記事です。

タイトルを見た瞬間に気になりました。

独身・子どもいない人、まさに私が該当します。

老後の準備は非常に気になるので、早速記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

認知症で困るのは「本人確認」が必要な手続き

まずは冒頭の一節から。

「老後はお金さえあれば安心」

そう考えている人も多いのではないでしょうか。

しかし、じつはそういうわけにはいきません。

資産を貯めておけば、と思っている人は少なくないかもしれません。

かくいう私もその一人でした。

しかし、病院に入院する、高齢者施設に入所するといった際には、「身元保証人」が必要になるのを見落としてはいけません。

身元保証人は、その人が本人であることや社会的に信頼がおける人物であることを保証し、何かあったときには本人の代わりに責任を負うという役目を持つ人のことです。

一般的に、高齢者の身元保証人は、本人の子どもがなる場合が多いのですが、子どものいない人はどうすればよいのでしょうか?

身元保証人の役割

そもそも、身元保証人の役割にはどのようなものがあるのでしょうか?

記事には「高齢者施設への入所の場合」と「病院への入院の場合」について役割が紹介されておりました。

【高齢者施設への入所の場合】

●入所時および退去時の書類に署名する

●月額の費用支払いを保証する

●介護サービスや物品購入に対する同意を行う

●緊急時の連絡を受ける

●退去時の費用精算、原状回復と残置物(残された家財道具や衣服等)の処分を行う【病院への入院の場合】

●入院費の支払いを保証する

●緊急時の連絡を受ける

●本人の意思が確認できない場合、代わりに治療方針を決定する

なるほど、いろいろとあります。

本人の代わりに何かしたりが多いですね。

ということは、事前にいろいろな事項を打ち合わせ、すり合わせておかないと倒れてからでは間に合いません。

ここまでで意外と重要なことなのではないかと気づきました。

独身で子どもがいない人の場合3パターン

では、独身で子どもがいない人は、身元保証人をどうすればよいのでしょうか?

考えられるパターンは3つあります。

まず1つめは「家族・親族」です。

例えば兄弟姉妹、甥・姪やいとこなどの親族に身元保証人を頼むケースです。

私の場合、弟が一人いますので、弟に頼むのが最も現実的であると考えました。

しかし、注意点が指摘されています。

ただし、関係性によっては頼みにくかったり、話がうまく進まなかったり、あるいは途中で関係性がこじれてしまったりするケースも見聞きします。

兄弟姉妹の場合はお互いに高齢であるため、配偶者と同様「別の方にお願いしてください」と言われるケースもあります。

うわー、ありそう。。

確かに高齢になってから、と言いつつも3歳下の弟も高齢者になるのでした。

2つめは「友人・知人」です。

ただ、友人や知人に身元保証人を頼めますか?

そもそも友人がいないという切実な問題は一旦横に置きつつも、親しい人には逆に頼みづらくないでしょうか。

それこそ迷惑をかけることとなり、気が引けてしまう人のほうが多いような気がします。

第3の選択肢「身元保証サービス」

家族・親族、友人などにも頼みにくいという場合はどうすればよいでしょうか?

そこで浮上してくるのが第3の選択肢「身元保証サービス」の利用です。

身元保証サービスを提供している事業者として記事内では以下の3つが紹介されています。

1.民間企業

2.一般社団法人やNPO法人

3.弁護士や司法書士、行政書士などの士業事務所

これらを挙げてはいるものの、未知のサービスとも言える身元保証サービス。

一体どこに頼むのがベストなのでしょうか?

3.の執行事務所については以下のような見解が述べられていました。

“士業事務所の場合は、地域密着で元来遺言執行や死後事務などを取り扱っていた事務所が身元保証も行っているケースが多く、そういった意味では安心感があるのではないかと思います。”

うーん、どうでしょう。

都市部の大手ならともかく、田舎者にとって士業事務所は自宅兼オフィスでやってるような人しか思い浮かびません。

家の近くを通ると表札みたいな看板が出ている程度の。

安心感があるとは到底言えないような気がします。

一方でこんな記述も。

“最近では銀行や郵便局、鉄道系や流通系の民間企業など、終活事業に力を注ぐ企業も増えてきました。”

へ~、鉄道系や流通系の民間企業ですか。

そういえば、イオンが何かやっていたのを偶然見かけたことがあるような。

というわけで少し調べてみました。

安くなかった「身元保証サービス」

すると、イオンのグループに「イオンライフ株式会社」というのがあり、「イオンのお葬式」なるサービス内に「身元保証サービス」も記載がありました。

「このような方におすすめしております」と書かれていて、その中に「頼れる方が近くにいない方」「ご親族に負担をかけたくない方」とまさに私に当てはまるようなパターンが例示されておりました。

で、一番気になる料金から調べてみたところ、「安心の基本サポート 初期費用916,296円(税込)」との記載が。

はぁっっっ!?

一撃で100万円近くが吹っ飛ぶ驚愕の金額です。

なぜこんなに高額なの?というわけで内訳も調べてみました。

| 費目 | 費用 |

| 入会金 | 10,000円 |

| 会費(年額) | 10,000円 |

| 事務管理費 | 539,815円 |

| 身元保証料(預託金) | 356,481円 |

| 合計 | 916,296円 |

「身元保証料」は実際に身元保証人になった場合に充当され、身元保証人にならなかった場合は戻ってくる仕組みらしいです。

戻ってくると言っても、そのときは本人はこの世にいないはず。

何もうれしくない。

会費は毎年10,000円発生します。

いやー、こんな費用、考えたこともありませんでした。

さらに、有料サポートで、「生活支援費用(1時間あたり)3,564円」とか書いてあります。

何かしてもらうと、1時間単位で追加費用が発生するようです。

恐ろしい仕組みです。

今回はイオンライフ1社だけの調査ですので、この価格が業界水準なのかを知るには他社も調べる必要があります。

にしても、なかなかの金額であることは十分理解できました。

「身元保証サービス」はトラブルが相次いでいるらしい

さらに「身元保証サービス」を調べていたところ、驚きの実態も見えてきました。

それは「契約トラブル」です。

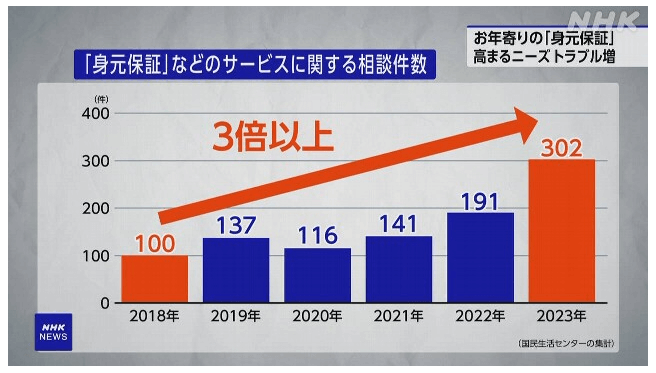

実は2024年4月にNHKが身元保証サービスの契約トラブルについて特集していました。

下のグラフは全国の消費生活センターなどに寄せられた相談件数の推移です。

(参考URL:https://www3.nhk.or.jp/news/html/20240421/k10014428781000.html)

なんと5年で3倍に増加。

2023年は前年に比べ100件以上増加しています。

内容は「希望していないサービス追加され高額に」「解約申し出たが返金されない」といった、悪徳詐欺の典型のような話です。

NHKの情報によると「身元保証サービス」については、監督する省庁や法律がないとのこと。

そこで厚生労働省が指針などを打ち出したようです。

それでも強制力はなく、監督官庁も決まっていないということで、一日も早い消費者保護の制度化が待たれます。

これまで何も考えていなかったのですが、今回の記事を経て、長い老後を一人で暮らすことは何か怖いことのように思えてきました。

まとめ

以上『FIRE民も要注意!独身・子供いない人に待ち受ける老後の高額支出とは?』でした。

いかがでしたか?

個人的には非常に怖い実態を知る良い機会となりました。

FIREにしても老後にしても、お金を貯めればOKというわけではありません。

安心して死ぬまで暮らそうと思ったら、実に様々な準備が必要だということが分かりました。

準備を怠ると、残された親族に迷惑をかけることになるでしょう。

周囲への迷惑を回避するためには、生前の元気なうちに準備を始めなければいけません。

今回は「身元保証サービス」に限定した話でしたが、他にも介護サービスなどもあります。

高齢者を取り巻くサービスを総合的に理解しておかないと、想定外の出費で資産を削られてしまうリスクがあることを知っておくべきです。

以下関連記事です。

物価が上昇し続けると「老後2000万円問題」は「老後4000万円問題」になると専門家が分析しています。

老後資金に悩み人たちに対し、どうしたら貯金できるかについて『JUST KEEP BUYING』的な回答です。

実は金融マンだった肉乃小路ニクヨが老後資金2000万円問題に対して5つのアドバイスをしてくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー