あなたは大丈夫?「金なし老後」を襲う残酷な3つの不幸パターン

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

老後のお金に不安を抱いている夫婦も多いと思います。

そんな不安を抱えている人に向け、今回は「東洋経済」に掲載された『「おふたりさまの老後」は準備が10割』の著者である松尾拓也氏の記事をご紹介します。

お金のない老後に直面した高齢者を、3つの事例から解説する内容となっております。

それでは早速行ってみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

高齢者世帯の2割が「貯蓄なし」という現実

「老後資金はいくら必要なのか?」という疑問は、おそらく永遠に解決しない問題だと思われます。

人によってお金の使い方は異なりますし、今後待ち受けていることも異なります。

そのため明確な回答は非常に難しいと言えます。

今を楽しむことは非常に大事であり、お金を余してこの世を去ることは非常にもったいないです。

だからといって全く資産形成しないのは現代の日本において現実的とは言えません。

理由は、老後にも相応のお金がかかるからです。

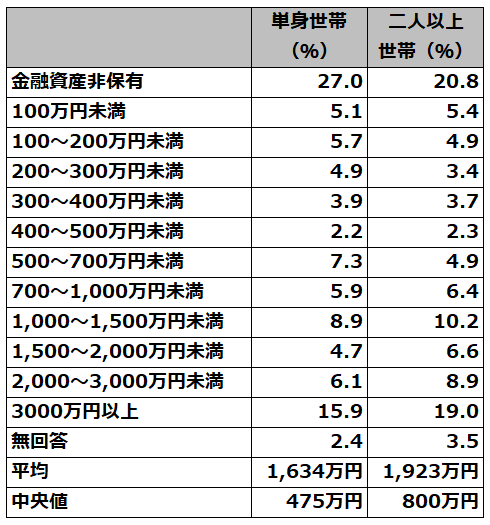

下の表は「家計の金融行動に関する世論調査」の2024年最新版の70代のデータです。

これを見ると、70代で金融資産非保有と回答する人が単身世帯で27%、二人以上世帯でも20%超いることが分かります。

この方々は老後をちゃんと乗り切れるのか心配になります。

1.死ぬまでお金のない不安に苛まれる

では、ここから老後は「ある程度の貯蓄」が必要な理由を3つの事例を見ていきます。

まず1つめの理由は「死ぬまでお金のない不安に苛まれる」からです。

70代のSさんご夫妻には、貯蓄が一切ありません。

そのため「何か突発的なトラブルがあったらどうしよう」と、常に不安を抱えて生活しています。

「冷蔵庫やエアコンなど、生活に必須の家電が壊れたら……」

「病気になって治療費がかさんだら……」

「介護が必要になったら……」

また、お正月に孫たちにあげたお年玉も、年金をやりくりしてなんとか捻出したそうです。

貯蓄があるとないとでは、気持ちの余裕が違います。

私も資産が3000万円、5000万円と増加していく中で最も大きく感じた変化は「心の余裕」です。

一定以上の資産を持つことによる安心感はこの上ありません。

つねに不安を感じながら暮らす生活と安心して暮らす生活なら後者のほうがマシなはずです。

2.家族・親族に迷惑をかける

2つめは「金の切れ目は、縁の切れ目」というようなお話で、家族・親族に迷惑をかけるからです。

Kさんは若い頃から放蕩生活を続け、家族に隠れてつねに借金をするというような生活を送っていたと言います。

妻子がいたのですが、逃げられてしまいました。

先日70代前半の若さで亡くなったのですが、実のお子様が次のようなことを語っていたそうです。

「父にはお金のことで散々迷惑をかけられた。こんなことは言いたくないけれど、正直せいせいした」

実の父なので最低限の手続きはしたものの、葬儀などは行わず、火葬のみで済ませたそうです。

本人は何も思ってないかもしれませんが、奥さんや子供に迷惑をかけています。

このような最期や見送られ方を望んでいたでしょうか?

借金をしては家族・親族からも見放されかねません。

3.年金額が想像より少ない

そして3つめは「年金額が想像より少ない」からです。

Yさんは長年、建設系の自営業を営んでいました。

しかし体を壊してしまったため仕事の継続を諦め、65歳からは年金で食べていこうと考えたのですが、自身の年金の少なさに驚愕します。

厚生年金がある会社員と違い、Yさんのような自営業者は原則、1階の国民年金のみです。

しかもYさんは国民年金保険料を支払っていなかった時期があったため、受け取れる年金額は月に5万円以下でした。

貯蓄もほとんどないため生活が厳しく、家を売って食いつなぐことを考えているそうです。

つまり、自分が年金をどれくらい受け取るのか把握していなかったのです。

このあたりは貯金をしていなかったこともですし、リテラシーの低さも問題でしょう。

自営業者はサラリーマンと比較して年金が少ないのを本当に知らなかったのだとしたら論外です。

もし知っていたのならば、貯金をして老後に向けて対策を立てておくとかしなければならなかったはずです。

自分の年金がどれくらいになるかを想定して、それに合わせて老後の準備を行うべきです。

まとめ

以上『あなたは大丈夫?「金なし老後」を襲う残酷な3つの不幸パターン』でした。

いかがでしたか?

今回はちょっと極端な事例ですが、老後にお金が無く困った事例をご紹介しました。

どの事例も貯金、つまり老後資金を用意していないことで老後に不幸になっています。

今を楽しむ"その日暮らし"も悪くはありません。

しかし、貯金の無いギリギリの生活は働けなくなり収入が年金頼みになる老後では通用しません。

老後生活は老後を迎えるまでの準備で勝負が決まると言っても過言ではありません。

50歳を迎えるまでには、ある程度の目途を立てておくくらいのつもりで準備を進めておくことをお薦めします。

以下関連記事です。

「老後2000万円問題」は金額だけがセンセーショナルに伝わってしまいましたが、金融庁が本当に伝えたかったことは別にありました。

老後貧乏を回避すべく、50歳以降にやってはいけないお金の使い方をまとめてみました。

老後資金を準備できない多くの人は「老後の生活設計をしていない」という衝撃の事実が判明しました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー