【格差がヤバすぎ】最新50代の平均貯蓄額!〇〇万円で人生勝ち組

どうも。『毎日が祝日。』いわいです。

私も50代になって1年を終え、51歳になりました。

もちろん50代になってからも資産形成は続けております。

私以外の50代の皆様も、まだまだ資産形成に励まなければならないと考えている人は多いのではないでしょうか。

また、まだ50歳になっていない若い皆さまも、資産形成に励んでいる方は多いはずです。

そこで今回は、50代の資産形成について考えていきたいと思います。

何といっても私が50代に差し掛かり、いろいろと気づきを得られました。

これから資産形成に着手する方も、資産形成終盤に差し掛かっている方も参考になると思います。

記事を最後まで読んでいただくことで、資産形成を疎かにしてきた人でも老後資金を用意する方法が分かり、しかも実行に移せます。

それでは早速行ってみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

最新の50代の貯金状況

まずは現状を知るということで、最新の50代の貯金状況を確認しておきましょう。

参考にするのは、毎度おなじみ金融広報中央委員会の「家計の金融行動に関する世論調査」です。

まずは単身世帯の年代別平均貯蓄額と中央値からご紹介します。

| 単身世帯 | 平均 | 中央値 |

| 20代 | 161万円 | 15万円 |

| 30代 | 459万円 | 90万円 |

| 40代 | 883万円 | 85万円 |

| 50代 | 1,087万円 | 30万円 |

| 60代 | 1,679万円 | 350万円 |

| 70代 | 1,634万円 | 475万円 |

| 全体 | 989万円 | 100万円 |

50代・単身世帯の貯蓄額の平均は1,087万円、中央値はなぜか40代よりも少ない30万円となっています。

続いて二人以上世帯の年代別平均貯蓄額と中央値をご紹介します。

| 二人以上世帯 | 平均 | 中央値 |

| 20代 | 382万円 | 84万円 |

| 30代 | 677万円 | 180万円 |

| 40代 | 944万円 | 250万円 |

| 50代 | 1,168万円 | 250万円 |

| 60代 | 2,033万円 | 650万円 |

| 70代 | 1,923万円 | 800万円 |

| 全体 | 1,374万円 | 350万円 |

50代・二人以上世帯の貯蓄額の平均は1,168万円、中央値は40代と同じ250万円となっています。

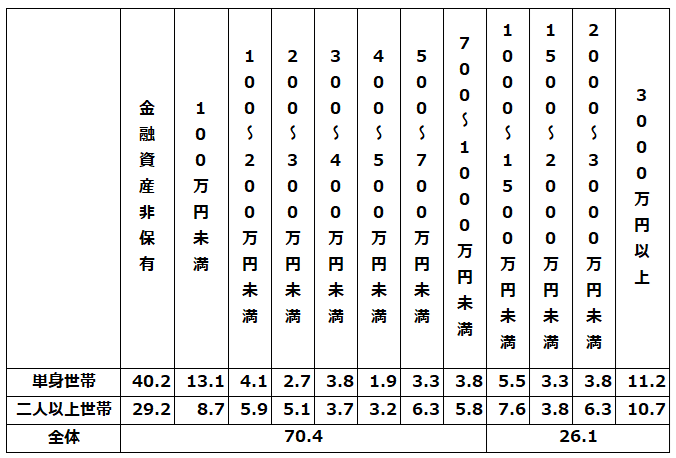

続いて50代の貯蓄額別の割合を見てみましょう。

単身世帯・二人以上世帯ともに最も割合の大きいのは「金融資産非保有」です。

この調査結果を見ると、ちゃんと回答していない人が多数を占めているからこの結果になったと信じたいと常に思ってしまいます。

貯金の無い人が最大の階級だなど信じたくもありません。

一方で、「3000万円以上」の割合も大きくなっています。

この結果を見ると、貯蓄の有無による格差が大きくなっていると感じざるを得ません。

また、平均が単身世帯・二人以上世帯ともに1,100万円前後ですので、ざっくり1,000万円で線を引いてみました。

すると、1,000万円未満の人は全体の70%に及ぶことが分かりました。

50代になって資産が1,000万円も無い人が7割もいるというのも衝撃です。

50代で目標にすべき貯金額

ここまで50代の貯金額を見てきました。

ここからは、貯金をいかに貯めるかに話を移していきましょう。

まずは50代で目標にすべき貯金額です。

とにもかくにも平均貯蓄額を上回ることが最低条件です。

では、「人生勝ち組」と言えるような貯金額は一体いくらなのでしょうか?

そこで、生命保険文化センターの調査結果などを元に計算してみましょう。

| 生命保険文化センター調査 | |

| 夫婦二人で必要な最低日常生活費 | 23.2万円 |

| ゆとりある老後生活を送る費用 | 14.8万円 |

| 合計 | 38.0万円 |

| 夫婦二人の年金受給額 | 22.5万円 |

| 1ヶ月の不足額 | 15.5万円 |

| 95歳までの30年間 | 5,580.0万円 |

夫婦二人世帯を前提として考えると、最低日常生活費が23.2万円、ゆとりある生活を送るための費用を加えると37.9万円らしいですが、区切りよく38万円としましょう。

夫婦二人の年金受給額は、およそ22.5万円。

よって、1ヶ月の不足額が15.5万円となります。

これが95歳まで続くと仮定すると、不足額の合計は5,580万円となります。

したがって、「人生勝ち組」と言えるには5,580万円以上を貯める必要があります。

「老後2000万円問題」をはるかに上回る不足額ですから、現実的とは思えません。

ただ、今回はあくまで「ゆとりある老後」を送れるかどうかという視点で計算していますので、お許しください。

③ 実際の目標金額は各々の条件にあてはめて計算してみるとよいでしょう。

50代とはどういう時期か?

では、5,000万円以上もの資産を築くとなった場合、私たちはどうすればよいのでしょうか?

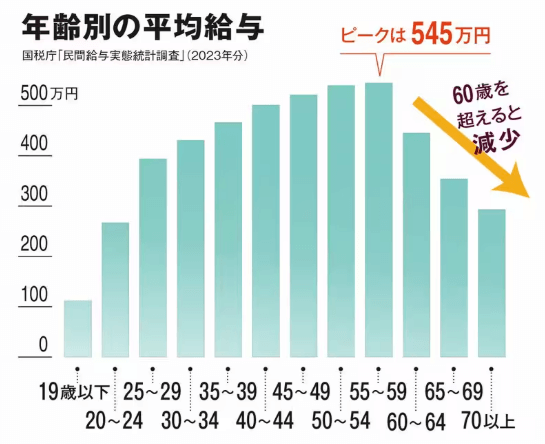

対策を立てる上で知っておくべきことは、「50代が年収のピークである」ことです。

以前、「AERAデジタル」に掲載された記事のデータを引用します。

「民間給与実態統計調査」の結果から、給与は50代がピークで、60歳を超えると減少していくことが分かっています。

やはり年功序列的な給与形態が依然として色濃く残っていますので、このような結果となるのでしょう。

給与の側面から見れば、50代は資産形成の最後にして最大のチャンスとなります。

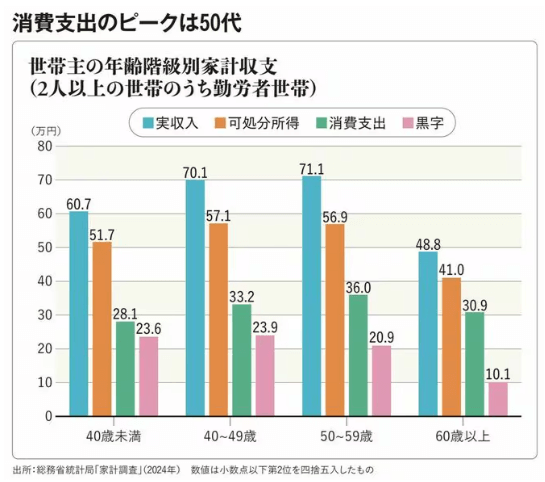

また、支出の面から見るとどうでしょう。

「プレジデント・オンライン」にて紹介されていたグラフをご覧ください。

緑色のグラフである「消費支出」のピークも50代であることが分かります。

子育てや住宅ローンの終盤であり、この2大支出の支払いが終わると、一気に資産形成のチャンスが訪れます。

収入の多さと併せれば、「人生の貯めどき」と言われるように、老後資金作りのラストスパートとなります。

あとは、60代以降になると年々支出は減少していくことになります。

体力が衰え、徐々にお金を使えなくなっていくのが現実です。

さらに支出の最適化を図り、無駄と思われる支出をカットしていけば、必要な老後資金は減少することとなります。

50代の資産形成で注意すべきこと

ただし、これはあくまでデータ上の話です。

実際のところ、その通りになるとは限りませんし、別の事情が生じます。

そこで50代の資産形成で注意すべきことを、実際に50代になった私からアドバイスさせてもらいます。

1.仕事のモチベーションが低下する

まず1つ目は「仕事のモチベーションが低下する」ことです。

年齢が上がると、残りの人生で何のために働くのかを考えなおす時期がやってきます。

もちろん人によりますが、若い頃と比較して同じ熱量で仕事を続けられるかどうかは疑問です。

体力も低下してきます。

私の場合はいろいろあって、「早く辞めたい」という気持ちが強まってきています。

最後の「貯めどき」なのに仕事に前向きに取り組めなくなっていく可能性がある点は知っておくとよいでしょう。

2.健康不安が増す

2つ目は「健康不安が増す」ことです。

年齢とともに体は衰えていき、健康面に影響を及ぼすことがあります。

私の場合、手術という分かりやすい影響が出ました。

他にも、腰が痛くなったり、老眼が進んだり、肩が上がらなくなったりと各所に衰えを感じざるを得ない変化が生じています。

場合によっては仕事に影響を与えることもあり得ます。

そのため、50代での資産形成を当てにしすぎると、想定外の事態に陥る危険性があります。

3.投資を当てにしすぎない

3つ目は「投資を当てにしすぎない」ことです。

昨今は新NISAの開始以来、投資に対する期待が大きくなりすぎているように感じます。

実際のところ、投資で資産を増やしている人もいるため、「投資をしたほうがよい」という意見が強くなってきています。

また、昨今の物価上昇を考慮すると、預貯金では現金の価値が目減りしてしまうため、投資をせざるを得ないという状況でもあります。

しかし、投資で結果を出せる人は一握りであるという事実も見逃せません。

せっかく積立投資を始めても、少し大きめの下落が生じるとすぐに売却してしまう人が後を絶ちません。

よって、投資で資産を増やそうと考えても、投資で上手くいくとは限らず、当初期待したような結果を得られない可能性があります。

4.ハイリスクな投資に手を出さない

4つ目は「ハイリスクな投資に手を出さない」ことです。

50代ともなると、若い人たちと比較して資産形成で残された時間は短いと言わざるを得ません。

そのため、短い時間で結果を求めるために年齢の高い人ほどハイリスクな投資に手を出してしまう傾向があるようです。

オルカンやS&P500のような人気のファンドではなく、レバレッジを効かせたファンドが人気だったりします。

投資慣れした人がサテライトとして一定割合保有するのはよいと思いますが、投資初心者がメインで保有する銘柄としては推奨しかねます。

また、万が一、失敗した場合、若い人と比べ取り返す時間が残されていません。

そのため、ハイリスクな投資は避けたほうが無難と言えます。

5.収入が減少する可能性がある

5つ目は「収入が減少する可能性がある」ことです。

先ほど50代が給与のピークであるとご紹介しました。

これは平均のデータとしては間違いありません。

しかし、襲ってくる現実は人それぞれ異なります。

例えば役職定年などで給与ダウンとなる場合が考えられます。

最悪の場合、リストラだってあり得るでしょう。

50代の後半になっても同じ水準の給与で働き続けられる保証など、どこにもありません。

50代の資産形成の本音

私の経験則で言えば、資産形成は50歳までに勝負をつけておけ、というのが本音です。

私の場合、資産の半分以上は40代で貯めました。

私の目標は「セミリタイア」でしたから、早く貯めて早く辞める方針だったことが大きく影響しています。

その結果、仕事のモチベーションが普通の人と比較して早く低下してしまった可能性があります。

50代になってからも仕事のモチベーションを維持できる人ならよいのでしょうが、いつ気持ちが切れるかは誰にも分かりません。

やはり50代からでは残された時間が少なすぎます。

50歳になるまでに、できる限り資産を貯めておいたほうがよいと思います。

まとめ

以上『【格差がヤバすぎ】最新50代の平均貯蓄額!〇〇万円で人生勝ち組』でした。

いかがでしたか?

50代の資産額は70%が1,000万円未満という衝撃的なものでした。

一方で「勝ち組」と呼べるには5,000万円以上は必要という現実も垣間見えました。

50代は「最後の貯めどき」ですから、資産形成を先送りしてきた人はひたすら貯めるしかありません。

焦ってハイリスクな投資に手を出さず、地道にコツコツ積み重ねていきましょう。

以下関連記事です。

資産5000万円を貯めると人によっては弊害が生じる「資産形成の罠」をご存じでしょうか?

資産5000万円を達成したのに後悔していることがたくさんあるので、ご紹介しています。

資産6000万円を達成してから1年が経過しましたので、その間に感じた生活のリアルと生じた変化をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー