【重要】金融資産5000万円を超えても資本主義はバグらない理由

どうも。『毎日が祝日。』いわいです。

Youtubeで他の人の動画を見ていると、「資産5000万円で人生が変わる」系の動画が非常に多いと気づきます。

確かに資産5000万円という金額は一般的に見れば非常に多額であり、そう簡単には到達できる金額でもありません。

しかし、実際に5000万円を貯めた私私の人生は全然変わっておらず、ピンと来ない動画ばかりです。

そこで今回は「資本主義のバグ」とは何かをご紹介するとともに、資本主義の仕組みをいかに利用するかが重要かを学んでいきたいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

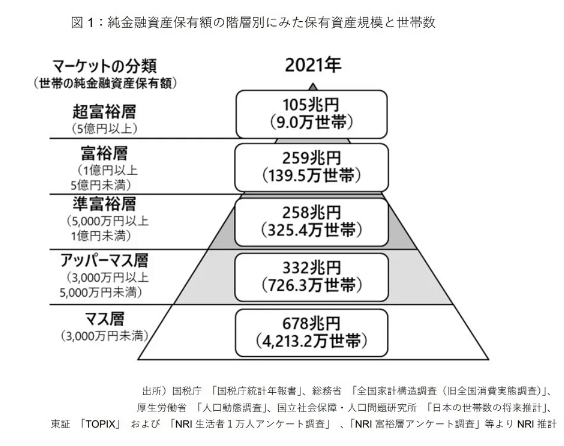

資産5000万円以上の世帯はどれくらいいるのか?

まずは改めて資産5000万円の世帯が日本にはどれくらいいるのかを見ていきましょう。

参考にするのは、毎度おなじみ野村総研の調査結果です。

金融資産5000万円以上に到達すると「準富裕層」と呼ばれます。

世帯数で見ると325.4万世帯。

実に多くの世帯数にのぼります。

では割合で見るとどうかというと、以下のようになります。

| 世帯割合 | 世帯割合 (累計) | |

| 超富裕層 | 0.2% | – |

| 富裕層 | 2.6% | 2.8% |

| 準富裕層 | 6.0% | 8.8% |

| アッパーマス層 | 13.4% | 22.2% |

| マス層 | 77.8% | 100.0% |

準富裕層だけで6.0%、準富裕層より上にあたる富裕層と超富裕層を合わせて8.8%です。

つまり資産5000万円以上貯めると、日本の上位10%以内に含まれるという実は相当な資産を保有しているのです。

地道な貯金で5000万円を達成した事例

5000万円を貯めるのは非常に大変なことなのですが、私の場合はどのように5000万円を達成したのでしょうか?

ズバリ「貯金」です。

新卒から地道に貯金を継続してきました。

そして47歳のとき、ようやく5000万円を達成しました。

その間に決して投資をしなかったわけではありません。

短期投資にチャレンジして上手くいかなかったのです。

また、当時はNISAのような非課税制度もありませんし、長期の積立投資も一般的とは言えませんでした。

投資を再開したのは、5000万円達成の直前の4000万円くらいから。

5000万円達成時の投資資産は、たったの143万円でした。

おそらく、他の若くして5000万円以上の資産を築いた人たちは積極的に投資をしてきたに違いありません。

そんな違いを踏まえた上で「資本主義のバグ」は貯金メインの準富裕層にも該当するのか検証していきましょう。

「資本主義のバグ」とは?

ではここからが本題である「資本主義のバグ」についてです。

「資本主義のバグ」とは、資本主義システムの中に存在する不公平や矛盾点を指します。

本来、資本主義とは「個人や企業が利潤を目的として自由に経済活動を行う経済システム」です。

しかし、現実に起きていることは、資本を持つ者がより多くの富を得やすくなり、格差が拡大しています。

「富の再分配」が適切に機能せず、社会が二極化する傾向にあるのです。

ここからは主な不公平や矛盾点を3つご紹介します。

1.お金持ちはさらにお金持ちになりやすい

資産形成のバグ1つめは「お金持ちはさらにお金持ちになりやすい」ことです。

理由はもちろん「投資」です。

投資する金額が多ければ多いほどリターンも当然大きくなります。

投資する金額が5000万円で年利10%なら1年後には5500万円になります。

しかし、私のように100万円しか投資できなければ110万円にしかなりません。

私は4000万円から5000万円の1000万円を貯めるのに31ヶ月、約2年半を要しました。

しかし、私よりはるかに多くの金額を投資していれば、好条件の市場に乗れば1年もかからずに1000万円増やせるはずです。

そして、私よりはるか彼方へ進んでいき、億り人にも到達していることでしょう。

よって、私のような少額しか投資していない状況では「資本主義がバグる」はずもないのです。

2.早めにまとまった資産を作るほど有利

資産形成のバグ2つめは「早めにまとまった資産を作るほど有利」なことです。

先ほどの1つめに似た話ですが、金額の多寡もさる事ながら、投資をいかに早く始めるかも重要になります。

ここには「複利」の力が加わってきます。

例えば、新卒が投資を始めるイメージで、毎月5万円、年利5%で40年間積み立て続けると、資産は7630万円になります。

一方、私のように資産形成が遅れ、45歳から投資を始めた人を想定しましょう。

収入は多いので毎月15万円、年利5%で20年間積み立て続けたとすると、資産は6166万円となり、先ほどの5万円を40年間積み立てたパターンを下回ります。

これが「複利の効果」で、資産形成は運用期間が長いほど有利と言えます。

よって、私のように投資を始めるのが遅く期間が短いと「資本主義がバグる」感覚を味わえないのです。

3.労働収入以外の収入源ができると楽

資産形成のバグ3つめは「労働収入以外の収入源ができると楽」です。

その最たる例が「株式投資」の「高配当株投資」ではないでしょうか。

例えば、5000万円で配当金5%の株を買えば、250万円の配当金を得られます。

20%を税金で持っていかれても、200万円残ります。

株を持っているだけで働かずに収入を得られます。

労働せずに収入を得られますので「不労所得」と呼ばれます。

他の不労所得といえば、不動産投資の家賃収入が挙げられます。

マンション・アパートなどを所有し、他人に貸すことで収入を得る仕組みです。

一方、貯金では株式投資や不動産投資のような「不労所得」をよほどの金額でない限り作れません。

普通預金の金利は0.1%とかです。

5000万円を預けても5万円にしかなりません。

よって、私のように資産を銀行にばかり預けていては「資本主義がバグる」はずもないのです。

「資本主義の恩恵」を受ける方法

ここまで見てきて、「資本主義のバグ」は貯金メインの準富裕層には該当しないと理解できたはずです。

では、「資本主義の恩恵」を最大限享受し、できる限り早く大きな資産を築くにはどうすればよいのでしょうか?

その方法は、私と真逆を行けばよいということになります。

まずは若いうちに投資を始めることです。

そして、できる限り多くの金額を投資することです。

極限まで支出を削り、余ったお金を投資に全力投資できれば、いずれ大きな資産に育つでしょう。

また、サラリーマンであれば、通常は新卒から徐々に給料が増えていくでしょうから、昇給とともに投資額を増やしていくべきです。

さらに資産が増えたら、今後の投資について考えてみるとよいでしょう。

高配当株投資を取り入れるとか不動産投資を始めてみるとか、それまで資産を築いた投資手法を継続するのでも全然良いでしょう。

資産が新たな資産を招く状態を築き上げることで、資産は雪だるま式に増加していきます。

ここまで来ると、早期リタイアも選択肢に入ってきます。

資産形成は早い方が有利ですから、もし「将来の資産を増やしたい」と思ったら、今すぐに支出の削減と投資を始める準備に取り掛かるとよいでしょう。

まとめ

以上『【重要】金融資産5000万円を超えても資本主義はバグらない理由』でした。

いかがでしたか?

資本主義とは残酷で、結局お金の多い人ほど有利になるシステムであることが分かりました。

もちろん、今回の話は資産形成にのみ焦点を当てており、サラリーマンとしての自己投資とか多少の趣味とかにもお金を使わないと充実した人生にはなりません。

将来のための資産形成は大事ですが、今を生きている以上、今を楽しむことも忘れないようにしたほうがいいです。

そのあたりのバランスは難しく、明確な回答などありませんが、自分で納得できる"正解"を見つけ出す必要があります。

「やらない後悔より、やって大成功」を目指し、資産形成にも取り組んでみてください。

以下関連記事です。

普通のサラリーマンだった私が投資もしないで41歳で3000万円を貯め、アッパーマス層に到達した手法をまとめてみました。

金融資産5000万円達成から3年が経過しましたので、感じたリアルと生じた変化をまとめてみました。

資産6000万円に到達して半年が経過したので、感じたリアルと生じた変化をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー