【目指せ億り人】金融資産5000万円から1億円に到達する方法2026

どうも。『毎日が祝日。』いわいです。

あなたは金融資産1億円に到達する具体的なイメージを持っていますか?

資産額や年齢、置かれた環境は人それぞれですが、私は5000万円という「準富裕層」の壁を突破し、ようやく億り人への挑戦権を手にしました。

ここから先は、単なる節約や貯蓄のフェーズではありません。

資産の増加を加速させる「仕組み」が必要になってきます。

そこで今回は、2026年、激動の時代にどう立ち回り、1億円の壁を突き破るのか。

私が導き出したリアルな戦略を共有します。

将来1億円を達成し、「億り人」の仲間入りを果たしたいと考えている人はぜひ参考にして下さい。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

金融資産1億円とは?

まずは金融資産1億円というステージがどのような立ち位置なのか、改めて確認しておきましょう。

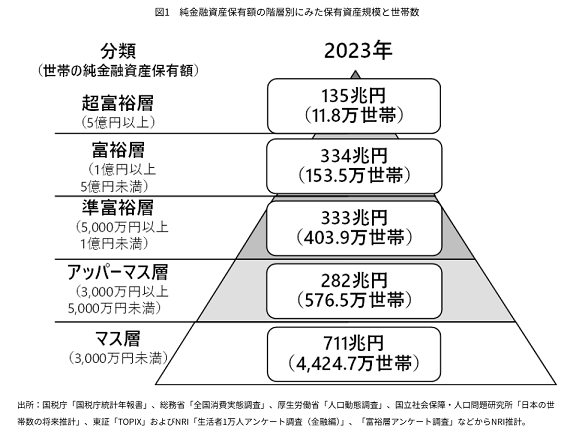

下の図は野村総合研究所が発表している「純金融資産保有額別の世帯数推計」に基づいた「金融資産ピラミッド」です。

これを見ると、金融資産1億円以上を保有する世帯は、上から2番目の「富裕層」に分類されます。

「富裕層」という響き、純粋に魅力的ですよね。

投資の世界で1億円以上の資産を築いた人は「億り人」と呼ばれますが、この領域に達することは、明らかに人生のステージが一段階上がることを意味します。

私自身、この「億」という数字には正直強い憧れを抱いてきました。

しかし、到達までの難易度は決して低くありません。

データによると、一歩手前の「準富裕層」の割合は全体の約7.25%ですが、「富裕層」以上となるとわずか2.97%。

つまり、全世帯の上位3%以内に入らなければ到達できない領域なのです。

こうして数字を並べてみると、私が1億円を目指す理由は「憧れ」や「ステータス」、もっと言えば「見栄」のような部分にあることが透けて見えるかもしれません。

自分でも少し気恥ずかしさを感じるところはありますが、資産形成のモチベーションは人それぞれです。

私はこの「上位3%」という景色を見てみたい。

そんな愚直な野心を原動力に、具体的な戦略を考えてみました。

金融資産5000万円到達時の状況

今回の内容としては「5000万円に到達した人が1億円を目指す」という趣旨ですので、まずは私自身が5000万円を達成した時のリアルな状況をお話しします。

私が5000万円に到達したのは、2021年11月、47歳の時でした。

「47歳で5000万円は、少し遅いのでは?」と感じる方もいるかもしれません。

それには大きな理由が2つあります。

1つは、資産形成の基本として挙げられる本格的な「支出削減」が40代以降だったことです。

もともと物欲は少ない方で、毎年貯金はできていました。

しかし、40歳を過ぎるまでは趣味や衣服など、無意識な浪費も多かったのです。

「資産形成」としての節約に目覚めたのは、かなり遅咲きでした。

もう1つは、長らく「投資」から遠ざかっていたことです。

30代の頃に短期投資で失敗し、「自分には才能がない」と思い込み、10年近く投資を封印していました。

重い腰を上げたのは2019年、つみたてNISAがきっかけです。

さらに高配当株への憧れから、米国の有名銘柄を100万円分一括購入した直後、あの「コロナショック」に見舞われるという苦いも経験しました。

結果として、5000万円達成時の運用資産はわずか143万円。

ほぼ「貯蓄のみ」で準富裕層に到達したという、今思えば力技のような状況でした。

ちなみに当時の私の属性は、「中小企業勤務の独身サラリーマン(年収700万円超)」です。

一見、平均より少し恵まれているように見えるかもしれませんが、大きな不安要素が2つあります。

まず、一般的なサラリーマンと異なる重大なポイントとして、勤務している会社に退職金制度がありません。

そのため、多くの方が期待している退職金をもらえないという重大なネックを抱えています。

それから、住宅は保有しておらず、賃貸暮らしで、老後に住む家をどうするかも検討する必要があります。

この「持たざる者」という危機感こそが、私の資産形成の切実な一つ原動力となっています。

5000万円から1億円を達成する方法

では、5000万円から1億円の壁を突破するにはどうすればよいか。

私のようなサラリーマンに残された道はシンプルです。

「入金力を最大化し、投資の複利効果をフル活用する」、これに尽きます。

実際に、あと5000万円を積み上げて1億円に到達するまでに、どれほどの時間がかかるのでしょうか。

アセットマネジメントONEのシミュレーションツールを用いて試算しました。

現在の投資額が143万円なら、毎月コツコツ積み立てる場合、一体どれだけの時間がかかるのでしょうか?

| 毎月の積立額 | 年利3% | 年利5% | 年利7% |

| 10万円 | 26年 | 21年7ヶ月 | 18年8ヶ月 |

| 20万円 | 15年8ヶ月 | 13年10ヶ月 | 12年5ヶ月 |

| 30万円 | 11年3ヶ月 | 10年3ヶ月 | 9年5ヶ月 |

結果を見ると、積立額を増やすほど到達時間は劇的に短縮されます。

やはり「入金力」こそが正義です。

少しでも早く資産を増やしたいのであれば、いかに積立額を増やせるかが勝負となります。

一方、私よりも若い方やリスク許容度が高い方なら、5000万円の大部分を運用に回すという選択肢もあるでしょう。

そこで、5000万円全額を投資運用に回した場合のシミュレーションも作成してみました。

| 毎月の積立額 | 年利3% | 年利5% | 年利7% |

| 10万円 | 14年11ヶ月 | 10年7ヶ月 | 8年2ヶ月 |

| 20万円 | 10年11ヶ月 | 8年5ヶ月 | 6年10ヶ月 |

| 30万円 | 8年8ヶ月 | 7年 | 5年10ヶ月 |

驚くべきことに、フル運用×高入金なら最速で6年以内に億り人の仲間入りができる計算です。

資産額が大きいほど、運用のレバレッジが圧倒的に効いてくることが分かります。

現実の達成事例はどうなのかというと、ネット上で「5000万円から1億円」への具体的な所要期間を調査しましたが、実は詳細なデータはそれほど多くありません。

1億円達成については触れられているものの、「5000万円からの所要期間」という切り口ですと、なかなか見当たらないのが正直なところです。

そんな中、見つけた稀な事例では、なんと「2年10ヶ月」で達成している方がいました。

恐ろしいスピードです。

詳細は伏せられていましたが、「投資信託」や「米国連続増配株」を軸に、おそらく好相場を味方につけて一気に資産を伸ばしたものと推測されます。

こうした「天才的なスピード」をそのまま真似るのは難しいかもしれません。

しかし、ここから読み取れる確かなことは、「資産5000万円を超えた後の伸びは、それまでとは次元が違う」という事実です。

2025年12月終了時点でどこまで来たのか?

さて、シミュレーションを踏まえた上で、私の「現実」はどうなったのかを見ていきましょう。

5000万円達成から約4年が経過した現在(2025年12月末)、私の総金融資産は6,952万円となりました。

1億円に向けて、着実に歩みを進めています。

特筆すべきは、その内訳の変化です。

現在の運用資産額は1,647万円。

5000万円を達成した当時は、運用資産の比率はわずか2.8%(143万円)しかありませんでしたが、現在は2割を超える水準まで高まっています。

この4年間での大きな収穫は、単なる資産増だけではありません。

かつては投資に失敗し、強い恐怖心を抱いていましたが、今では日々の株価変動に心を乱されることはほとんどなくなりました。

「コツコツ積み立てる」という手法が、私の性格に合っていたのだと思います。

「貯蓄のみ」で戦ってきたフェーズを卒業し、ようやく「投資の力」を味方につけて資産を加速させる準備が整いました。

ここから1億円までどうするのか?

では、ここから1億円の壁をどう突破していくべきでしょうか。

まず検討すべきは、現在のペースでの「積立投資の継続」です。

私の現在の収入から、現実的に可能な積立額は「毎月30万円」。

初期費用を現在の運用資産に近い1600万円、目標を「残り3100万円を積み増して1億円に到達すること(運用資産が4,700万円になること)」と仮定して試算しました。

| 初期費用 | 年利3% | 年利5% | 年利7% |

| 1600万円 | 6年11ヶ月 | 6年1ヶ月 | 5年6ヶ月 |

結果として、仮に7%でも5年6ヶ月を要することが分かりました。

ここで、一つの大きな課題にぶつかります。

それは私の「55歳までに早期リタイアする」という目標です。

誕生月の関係で、残された時間はあと「3年6ヶ月」。

年利7%という強気の運用でも、リタイアまでに1億円に到達するのは難しいという現実が見えてきました。

そこで、目標達成を加速させるために、「貯蓄から投資へ一気に資産をシフト(初期投資額の増額)」する作戦をシミュレーションしてみました。

毎月の積立額30万円は維持したまま、初期投資額を1,000万円ずつ上乗せした場合の結果です。

(※初期投資額を増やす分、合計1億円に達するための運用目標額もスライドさせています)

| 初期投資額 | 目標金額 | 年利3% | 年利5% | 年利7% |

| 2600万円 | 5700万円 | 6年6ヶ月 | 5年7ヶ月 | 4年11ヶ月 |

| 3600万円 | 6700万円 | 6年1ヶ月 | 5年2ヶ月 | 4年5ヶ月 |

| 4600万円 | 7700万円 | 5年9ヶ月 | 4年9ヶ月 | 4年1ヶ月 |

残念ながら、どのパターンでも「3年6ヶ月」以内での到達は困難という結果になりました。

最速のケース(初期投資を大幅に増やし、年利7%で運用)でも、4年1ヶ月。

リタイアを半年ほど遅らせれば手が届く、というラインです。

このシミュレーションから導き出された結論は、以下の2点です。

「1億円」という数字を優先するなら、早期リタイアを少し後ろ倒しにする覚悟が必要。

早い段階で貯蓄から投資へ、さらに大胆に資金を移動させる必要がある。

資産形成において、こうした「目標と現実のギャップ」をシミュレーションで可視化することは極めて重要です。

漠然と「なれたらいいな」と思うだけでなく、具体的に「何が足りないのか」を知ることで、ようやく実効性のある戦略が生まれるからです。

金融資産1億円達成への裏技

シミュレーションの結果を見て、「今の自分には1億円は難しいかも」と感じた方もいるかもしれません。

しかし、ここで諦めるのは早計です。

1億円達成のためにできることはあるはずです。

ただし、焦るあまりハイリスクな投資に手を出すことだけは避けなければなりません。

私のように50代に差し掛かると、現役で収入を得られる期間は限られてきます。

「増やすこと」と同じくらい「守ること」が重要になる世代だからこそ、身の丈に合った安全策を貫くのが得策です。

もし、私より若い人が1億円を目指すとしたら、収入アップに伴い入金力を上げていけるはずです。

では、投資以外で入金力をブーストさせるにはどうすればいいか。

一般的には以下の3つのルートが考えられます。

まず1つ目は「会社内でのキャリアアップ」です。

仕事で結果を出し、昇進・昇給を目指す道があります。

2つ目は「市場価値を活かした転職」です。

それまでに身につけたスキルを活かして、他社・他業界へ行き、年収アップを狙う方法があります。

そして3つ目は「副業への挑戦」です。

できればローリスクで始められ、体力的負担の小さいものが見つけられるとよいです。

私の場合は、ありがたいことに運営しているYouTubeチャンネルから、わずかですが副業収入を得られるようになりました。

現在はまだ「お小遣い程度」ですが、登録者数を5千人、1万人と伸ばしていくことができれば、投資原資を大きく底上げし、1億円達成への強力な追い風になるはずです。

また、YouTubeでの発信は単なる収益源だけでなく、自分の投資行動を客観視し、暴落時でも規律を守るための「精神的支柱」にもなっています。

そして、私の「1億円への道」には、実はもう一つの大きな不確定要素があります。

それは「宝くじ」のような運頼みではなく、「相続」という現実的な側面です。

私は親族の相続人の一人となっており、将来的に一般的な企業の退職金相当の資産を引き継ぐ可能性があります。

もちろん、時期は不明ですし、これに依存しすぎるのは禁物です。

しかし、「退職金制度がない」という私の弱点を補ってくれるかもしれない、最後の一手として心の片隅に置いています。

「相続」の話は少し生々しいかもしれませんが、資産形成を加速させる要素は、意外なところに眠っているものです。

皆さんも一度、ご自身の家系や保険、活用できる制度など、「想定外のプラス要素」がないかライフプランを棚卸ししてみることをお薦めします。

自分では気づいていない「裏技」が見つかるかもしれません。

金融資産1億円に対する本音

ところで、ここまで具体的な数字を並べておきながら、私の中には「1億円という数字に固執しすぎない」という、もう一つの本音があります。

もちろん資産は多いに越したことはありませんし、1億円という大台を突破できれば、これ以上の喜びはありません。

しかし、一方で「1億円を手にした瞬間、その数字を割り込むのが怖くてお金が使えなくなる」という、資産の呪縛に陥る自分も想像できるのです。

私にとっての1億円は、あくまで人生の「憧れ」や「指標」であり、それ自体が幸福の絶対条件ではありません。

それよりも今の私が切実に望んでいるのは、「55歳での早期リタイア」です。

一日も早く組織のストレスから解放され、精神的な平穏を手に入れたい。

その想いは日に日に強まっています。

だからこそ、1億円という数字にこだわってリタイアを先延ばしにするよりも、納得できるタイミングで「自由」を選ぶ可能性も十分にあります。

ただし、私の動画やブログを見てくださっている皆様に一つだけお伝えしたいのは、「純粋にお金の安定を最優先するなら、年金受給の間際まで働くのが正解である」ということです。

これからの物価上昇(インフレ)時代において、安易な早期リタイアは大きなリスクを伴います。

完全に資金的な余裕を確保できた人を除けば、目標資産額をもっと高く設定しなければ、本当の意味で安心した老後は迎えられないかもしれません。

それでも、まずは「1億円」という高い目標を掲げて資産形成に励むこと。

その過程で身につく「仕組み」や「習慣」は、何物にも代えがたい財産になります。

目指して損をすることは、絶対にありません。

まとめ

以上『【目指せ億り人】金融資産5000万円から1億円に到達する方法2026』でした。

いかがでしたか?

今回は私自身の現在地を例に、1億円という次なるステージへ向けた具体的なロードマップを描いてみました。

シミュレーションの結果、早期リタイアを優先するなら、単純な積立だけでは時間が足りないという現実も見えてきました。

目標の再設定とシミュレーションを繰り返していけば、理想への道筋は必ず具体化していきます。

そして「富裕層」の仲間入りを果たせれば、人生の自由度は格段に広がります。

目標は人それぞれですが、「とりあえず1億円を目指す」こと自体に損はありません。

1億円という壁を越えるために、さらに人生の選択肢を増やすために、今日この瞬間からあなたの新しいロードマップを描き始めてみませんか?

以下関連記事です。

金融資産5000万円達成から4年が経過したので、私の身に生じた変化をまとめました。

リアル準富裕層がどのようなことから「別世界」を感じたのか、いろいろとご紹介しています。

金融資産が7000万円貯まると起こる変化についてまとめました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。