くだらない支出の割合論から脱却しないから貯金が増えない

貯金ができずに困っている人たち向けて、ネット上にはいろいろな記事が出回っています。

いかに貯金をするか、いかに節約するか。

実にさまざまな情報が数多くの媒体やブログで飛び交っています。

見かける情報の一つが、「理想の支出の割合」。

「家賃は手取りの30%以内」という言葉を聞いたことがある人も多いのではないでしょうか?

この理想の支出の割合論。

一見、合理的なように見えますが、実は落とし穴があることに気づいている人は少ないのかもしれません。

理想の支出の割合論から脱却することの重要性を考えてみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1.「理想の支出の割合」とは?

そもそも「理想の支出の割合」とは一体何でしょうか?

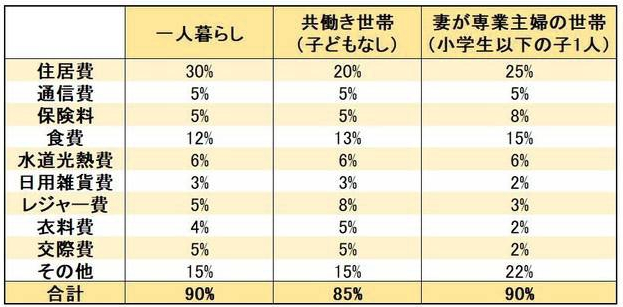

一例として、以下の図をご紹介します。

これは、とあるネットの記事で紹介されていた「理想の支出の割合」です。

一人暮らしの欄を見ると、やはり「家賃は手取りの30%」になっています。

住居費だけでなく、他の費目でも細かく「理想」とされる割合が設定されています。

ちなみに、あなたの支出は「理想」と比較してどのようになっているでしょうか?

2.貯金4000万円の男は「理想の支出の割合」など考えたことがない

「理想の支出の割合」と比較して、多い費目・少ない費目、それぞれあるでしょう。

ここで、一つの情報を提供します。

当ブログの筆者は、「理想の支出の割合」など考えたこともありません。

正直、「食費を手取り収入の〇%」に抑えようとか、考えたことは一度もありません。

それでも貯金は4000万円あります。

理想の支出の割合など考えなくても、貯金できるという生きる証拠です。

僕から言わせれば、理想の支出の割合論は、むしろ支出を増やす原因にすらなる可能性があるくらいだと考えています。

3.支出の割合論は実は支出を増やす

なぜ理想の支出の割合論は、支出を増やすことにつながってしまうのでしょうか?

その理由は、先日のエントリーでも少し触れました。

理想の支出の割合論をきちんと守ると、実はお金が貯まりません。

例えば、平均年収よりはるかに高い年収700万円の人がいたとします。

月の手取り収入は40万円を超えることになりますが、ここでは計算しやすいよう40万円ということにします。

手取りが40万円の一人暮らしの人は、上記した表によれば、支出の合計の割合が90%になっています。

ということは、貯金は収入の10%であることが分かります。

となると、手取り40万円なら、月4万円しか貯金できないことになります。

手取り40万円で月4万円の貯金は、少なすぎると感じませんか?

年収700万円稼いで、1年で48万円しか貯金できない計算になります。

ボーナスがある人なら、まだマシかもしれません。

ボーナスを全額貯金に回せば、貯金額が大幅に増えるからです。

ボーナスがない人の場合、この支出の割合で生活したら、目も当てられない"惨事"でしかありません。

なぜこのような事態になってしまうのか?

これは、「理想の支出の割合論」の狙いが、一定の割合まではお金を使ってもよいと許容することにあるからです。

4.理想の支出の割合は貯金できない人に向けた目標にすぎない

そもそも、この手の記事を書くファイナンシャルプランナーは何を考えて記事を書いているか?

おそらくターゲットとしている人は、まったく貯金ができない人です。

貯金できない人が貯金できるようになるために、各費目の割合を目標と定めることで、支出を減らして貯金できるように導くための指標だと僕は解釈しています。

まったく貯金できない人は、いきなりきつめの目標を設定されても実行できるわけがありません。

だから、緩めの目標を与えておいて、そこを目指しなさいと言っているだけの話なのです。

まったく貯金できない人が最初のうちは目標として「理想の支出の割合」を目指して支出を削っていくことは悪いことではないと考えています。

ところが、この手の記事を読む人は、まったく貯金できない人ばかりではありません。

努力して貯金しようとしているにもかかわらず貯金できない人もいます。

さらに、貯金はできているけれど、もっと貯金額を増やしたい人もいます。

これらの人は、理想の支出の割合論の対象ではありません。

だから、理想の支出の割合は参考にしてはいけないのです。

5.貯金したいなら「理想の支出の割合」を脱却しなければいけない

すでに手取りの10%を貯金できている人は、理想の支出の割合だからOKというわけではありません。

より多くの貯金をしたいと考えるはずです。

より多くの貯金をするには、「理想の支出の割合」より支出を減らしていく必要があります。

つまり、貯金の習慣が身についたら、理想の支出の割合論からは脱却しなければいけません。

ちなみに僕の場合、2018年度の収入に対する貯金の割合は67%です。

理想の支出の割合など気にしているうちは、多額の貯金はできないと認識したほうがよいでしょう。

まとめ

以上『くだらない理想の支出の割合論から脱却しないから貯金が増えない』でした。

いかがでしたか?

理想の支出とは、あくまで目安でしかありません。

ボーナスの有無によっても大きく変わってくることもお分かりいただけたのではないでしょうか。

より多くの貯金ができるよう、一刻も早く理想の支出の割合論から脱却しましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。