マジで!「ねんきん定期便」の真実を知らなかった65歳男性の末路

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

あなたは「ねんきん定期便」をチェックしたことはありますか?

ハガキや封書で届くその書類には、将来受け取れる「年金の見込額」が記されていますが、ちゃんと見ている人はどれだけいるのか疑問です。

また、年金に関する正しい知識を身につけておかないと、将来とんでもない事態に陥りかねません。

今回は「資産形成ゴールドオンライン」に掲載されていた、年金の悲劇に遭った男性の事例をご紹介します。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

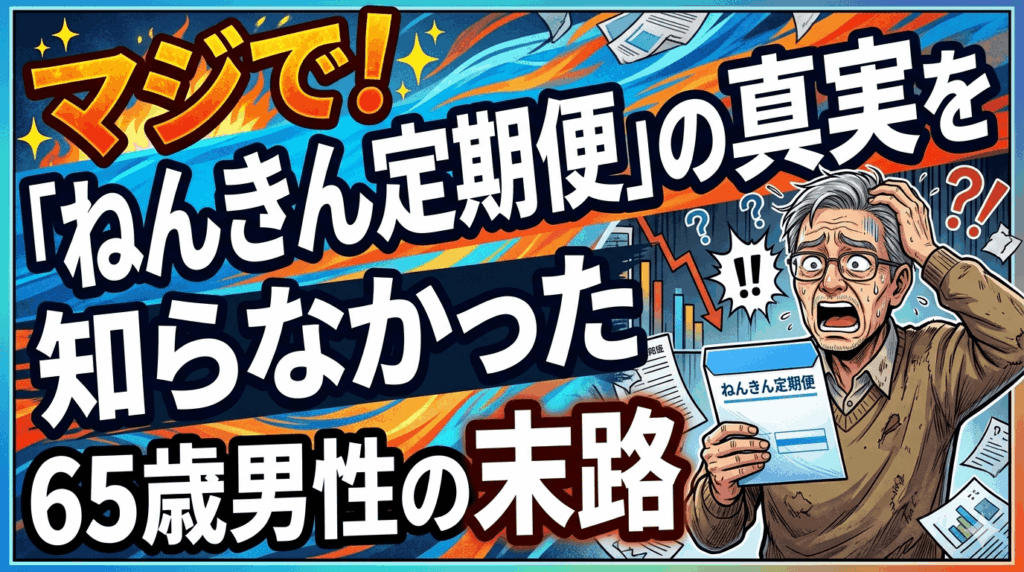

初めての年金振込日に絶句

今回の記事の主人公は、中田さん(仮名)です。

中田さんは65歳で、中堅メーカーに45年以上勤務してきました。

「ねんきん定期便」に記された「月額16万円」という見込額を信じ、貯蓄を継続し、綿密な老後プランを立てていました。

しかし、受給開始後の最初の振込日に銀行で記帳した彼は、想定よりも大幅に少ない金額に言葉を失います。

2ヶ月分の合計として32万円ほどを期待していたものの、実際に印字されていたのはそれ以下の金額でした。

中田さんは計算ミスを疑い、パニック状態で年金事務所へ問い合わせましたが、原因は自身の認識不足にありました。

「ねんきん定期便」の金額はあくまで税金や保険料が引かれる前の「額面」であり、現役時代の給与と同じく、年金もまた天引き後の「手取り額」が振り込まれるという現実を突きつけられたのです。

年金から差し引かれる「4つの項目」と手取り額の現実

年金から天引きされるのは、主に所得税、住民税、介護保険料、健康保険料(後期高齢者医療保険料)の4項目です。

一般的に、年金の手取り額は額面の約85%から90%程度になるとされており、額面が月16万円(年192万円)の場合、年間で20万円から25万円ほどが差し引かれる計算になります。

中田さんの場合、月々約2万円の「想定外のマイナス」が生じることになり、平均寿命まで生きることを考えると総額で数百万円もの差が生まれる計算です。

この月2万円のギャップは、余裕を持って立てていたはずの老後計画を白紙に戻すほどの大きな衝撃を与えました。

「ねんきん定期便」を過信せず、自身で天引き後の実益額を把握しておくことの重要性が浮き彫りになっています。

老後破産を避けるためにやるべきこと

今回の記事を読んで、中には同じような勘違いをしていた人がいるかもしれません。

もし年金から税金などを天引きされることを知らなかったとしたら、それは仕方ありませんので、今回を機に覚えておきましょう。

問題は、他にも知らないことがあるのではないかということです。

お金に関することは多岐に渡りますので、私もすべてを語れるわけではありませんし、知らないことも多々あります。

最低限、自分に関わることについては知っておかないと、大きな損失につながりかねません。

役所のほうから教えてくれることではないので、自分でアンテナを張って、情報収集に努める必要があります。

貧富の差は情報量の差から来ている可能性もあることは理解しておくべきでしょう。

そういう私はどうなのか?

まず、年金は所得税、住民税、介護保険料、健康保険料(後期高齢者医療保険料)の天引きの対象であることはさすがに知っていました。

ですので、この男性に欠けていた最低限の知識は持ち合わせています。

ただ、独身で病気もないため、自分の該当しない各種ルールは把握していないのが実情です。

また、「ねんきん定期便」は正直なところ、あまり見ていません。

なぜなら、私は「ねんきんネット」を定期的に利用し、シミュレーションを作成しているからです。

「ねんきん定期便」の年金見込み額は、現在の年金保険料を60歳まで払い続けたと仮定して算出された額です。

私の場合、早期リタイア希望者のため、60歳まで働き続ける予定がなく、「ねんきん定期便」では自分の正しい年金額が反映されないのです。

だから「ねんきんネット」でシミュレーションして、本当の受取額を把握するよう努めているのです。

もし、早期リタイアや転職など、収入が大きく変わる可能性がある人は、「ねんきんネット」を利用して、シミュレーションをしておくことをお薦めします。

まとめ

以上『マジで!「ねんきん定期便」の真実を知らなかった65歳男性の末路』でした。

いかがでしたか?

年金は「額面」通りに受け取れるわけではなく、税金や社会保険料が差し引かれた「手取り」で考えるのが現実です。

中田さんの事例が示す通り、わずかな認識の差が老後プランを根底から揺るがす大きな誤算へと繋がります。

将来の自分を守るためには、正しい知識を身につけ、自分から調べに行く姿勢が欠かせません。

まずは「ねんきんネット」にアクセスするところから始めてみましょう。

以下関連記事です。

63歳男性が作った老後生活を支える「収入源の3本柱」は、老後のお金に不安を抱える方の参考になると思います。

「なんとかなるさ」と考えていた預金500万円・73歳女性の悲惨な末路をご紹介しています。

貯金を3000万円貯めたにもかかわらず、悠々自適の老後が消えてしまった69歳元公務員の事例を紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。