「ひとり暮らし・貯金1000万円」は勝ち組ではない

どうも。『毎日が祝日。』いわいです。

久しぶりに連日の投稿となります。

今回見かけた記事はこちら。

貯金1000万円が勝ち組?

記事の見出しを見た時点で違和感しかありません。

もし20代で1000万円貯めたなら、確かに勝ち組かもしれません。

一応記事を内容を見て判断してみたいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

貯金1000万円以上の世帯は何割いるか?

問題の貯金額のデータは2ページ目に書いてありました。

データは毎度おなじみ金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和2年調査結果」からの抜粋です。

※金融資産を保有していない世帯を含む

金融資産非保有:36.2%

100万円未満:17.2%

100~200万円未満:6.9%

200~300万円未満:4.3%

300~400万円未満:4.0%

400~500万円未満:2.9%

500~700万円未満:5.1%

700~1000万円未満:4.3%

1000~1500万円未満:4.5%

1500~2000万円未満:2.6%

2000~3000万円未満:3.1%

3000万円以上:5.6%

無回答:3.4%

このデータは世代の関係なく、全世代で単身世帯を対象としたものでした。

これを見ると、貯金(金融資産)が1000万円以上の世帯は全世帯の15.8%しかいないことになります。

確かにこの比率で見ると1000万円持っていれば、勝ち組に含まれても何ら違和感がないかもしれません。

この比率になっている最大の原因は、金融資産非保有世帯が36.2%もいることではないでしょうか。

貯金ゼロの人が本当に36.2%もいるのか、私には信じられません。

さらに過半数である53.4%もの世帯が金融資産100万円未満ということになります。

20代も含まれますから一定割合の世帯で貯金が少ないというのは理解できますが、いくらなんでも多すぎやしないかと思います。

一方で、1000万円を持っていればいいのかというと、そういうわけでもありません。

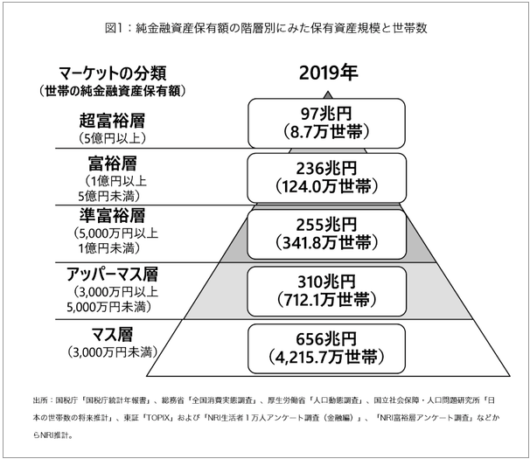

なぜなら、当ブログでは過去何回も触れている野村総研の調査結果を見ると、金融資産1000万円ではピラミッドの最下層に分類されているからです。

本当の勝ち組は最低でもアッパーマス層以上

2020年の終わりに記事を1つ書いており、その中で金融資産の状況について報告しておりました。

ここから先は当時の記事を参考に見ていくことにします。

記事に掲載した金融資産ごとのピラミッドを再掲しておきます。

このピラミッドを見ると、2層目にあたるアッパーマス層で3000万円以上の金融資産を有しています。

つまり、本当の勝ち組と言うには最低でも3000万円以上の金融資産を保有していなければいけないと言えます。

さらに言えば、1億円以上の富裕層に入らなければ本当の意味で「勝ち組」とは言えないでしょう。

ただ1億円へ到達するにも、まずは3000万円のアッパーマス層に到達しなければいけません。

もちろん20代~30代で3000万円を貯めるのは大変だと思います。

少しでも3000万円到達までのスピードを上げるためのヒントを差し上げます。

貯金したければ支出を減らすべし

私の主張は簡単で、「貯金したければ支出を減らす」、これしかありません。

こちらの記事では支出の減らし方を具体的に費目ごとに述べております。

支出を本気で見直すと、思いのほか貯金が増えます。

自分の中で無意識のうちに「聖域」としてしまっていた支出にもメスを入れることができれば、一気に支出が減ります。

他人から見ても必要な支出かどうかという視点で判断すると、支出をカットできます。

あとは、一気にやりすぎると逆にストレスが溜まる可能性もありますので、一気にやるのが無理な人は徐々に支出を削っていくのでもよいでしょう。

「収入-支出=貯金」であることを忘れず、常にお金を使う場面で「これは本当に必要なのか?」と自問自答する癖を身につけると、無駄な支出は一気に減ります。

まとめ

以上『「ひとり暮らし・貯金1000万円」は勝ち組ではない』でした。

いかがでしたか?

1000万円貯めたところで、上には上がいることが分かったと思います。

しかもかなり上に。

1000万円は目標ではなく、あくまで通過点にすぎません。

より高い目標を設定して、少しでも多くの金額を貯金できるよう努力してみてください。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー