おひとりさまの老後の年金はどれくらい?不足する場合はどうする?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

人口問題の調査機関によると、2050年には約45%が単身世帯になると予測されています。

これからの社会において、老後におひとりさまはあたりまえの時代が到来します。

私もその中の一人です。

そこで今回は、一人暮らしの老後に年金はいくら必要なのか、年金だけでは足りない場合はどうしたらいいのか、おひとりさまの老後について考えます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

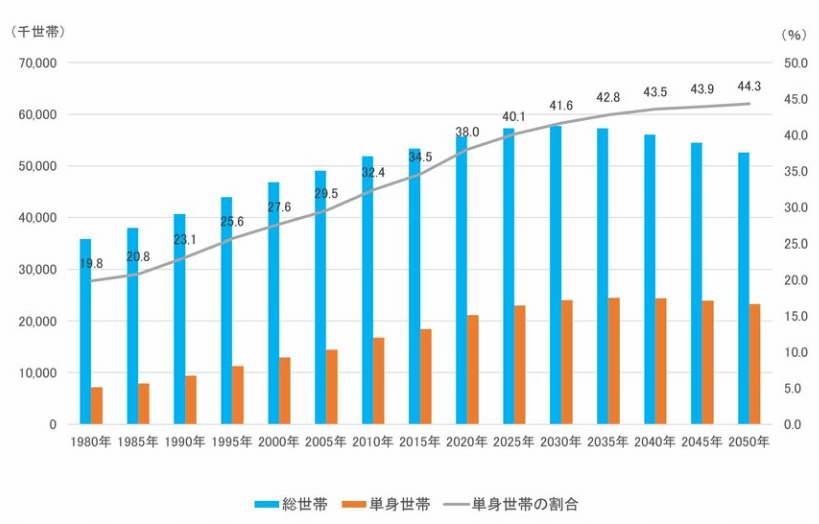

2050年には45%が単身世帯になる

まずは改めて未来の単身世帯の割合を見てみます。

国立社会保障・人口問題研究所の「日本の世帯数の将来推計(全国推計)-2024年推計-」によると、2050年には単身世帯が44.3%になると予測しています。

グラフを見ると、総世帯数は2030年をピークに徐々に減少していきます。

しかし、単身世帯の数は減少せず、結果として単身世帯の割合が上昇する予想となっています。

また、世帯主を65歳以上に限定すると、以下の表になります。

| 年 | 単身世帯 (千世帯) | 割合 |

| 2020年 | 7,378 | 35.2% |

| 2025年 | 8,155 | 37.4% |

| 2030年 | 8,870 | 39.6% |

| 2035年 | 9,604 | 41.7% |

| 2040年 | 10,413 | 43.2% |

| 2045年 | 10,751 | 44.2% |

| 2050年 | 10,839 | 45.1% |

2050年の割合は45.1%となり、2020年の35.2%から約10ポイント上昇しています。

高齢世帯の単身世帯率が高いのは、仮に夫婦世帯であっても死別によって単身世帯になる可能性が高くなるためです。

よって、老後の単身世帯は誰もが想定しておくべきことなのです。

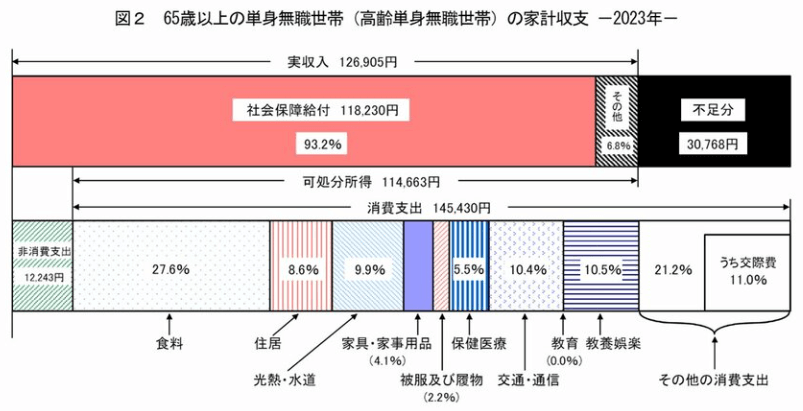

65歳以上の単身世帯の生活費

次は単身世帯の生活費です。

総務省の「家計調査」から、65歳以上の単身世帯の1か月の家計収支を見てみましょう。

収入の合計は12万6905円で、そのうち年金にあたる社会保障給付が11万8230円となっています。

年金の平均が12万円を下回っているというのが注目です。

一方の支出は合計で15万7673円。

生活費にあたる消費支出が14万5430円、税金や社会保険料などの非消費支出が1万2243円となっています。

よって、収入から支出の合計を引くと、毎月3万768円不足していることが分かります。

したがって、年間の赤字は約37万円となります。

この数字はあくまで参考値ですから、自身の収支がどうなるかは各自計算すべきです。

年金受給額は人によって異なりますし、支出も人によって異なります。

支出で大きな変化が出そうなのは住居です。

持ち家と賃貸で大きく変わるでしょうし、持ち家でもマンションなら管理費・修繕積立金などが発生します。

そのため、平均のデータをあてにするのではなく、自身の数字で計算したほうがよいのです。

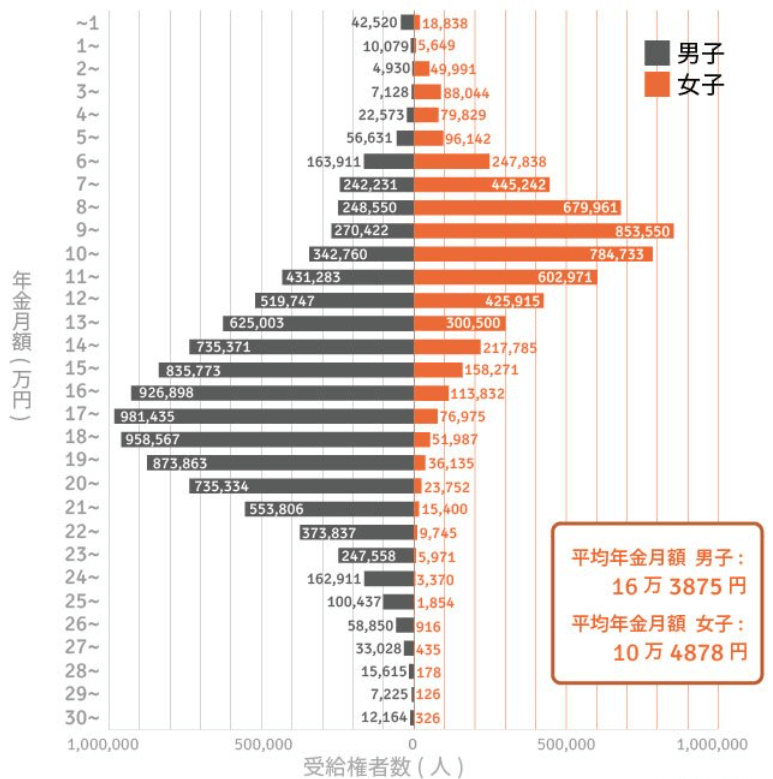

年金を月15万円受給できる人はどのくらいいる?

次に年金受給額です。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部が作成したグラフを下に引用します。

これを見ると男性は16万3875円、女性は10万4878円であることが分かります。

先ほど生活費にあたる消費支出が14万5430円とご紹介しましたので、上回る15万円以上の年金額を受け取れる人はどれくらいいるかを調べてみましょう。

月15万円以上受給している厚生年金受給者の割合は、男性で64.88%、女性で9.25%となっています。

女性の低さが目につきますが、現在の年金受給者は専業主婦も多かったはずです。

現代社会では働いている女性が増えていますから、今後はこのデータよりは受給できる金額も増えているでしょうし、15万円以上受給する人の割合も増加すると予想されます。

また、私のような早期リタイア希望者は定年まで働く人と比較すると年金額が少なくなるため、注意が必要です。

公的年金だけでは足りない場合の対処法

自分の条件で計算した結果、年金だけでは足りなさそう、赤字になりそうとなった場合、どう対処すればよいでしょうか?

まずは「年金額を増やす」ことです。

働いていない人なら働くことで年金を増やせます。

また、iDeCoのような制度を利用すれば、投資の力で資産を増やせる可能性があります。

そして、繰下げ受給を選択することで年金額を増やせます。

次に「老後資金を貯金する」ことです。

何のために老後資金を貯めておくかと問われれば、老後に赤字になっても大丈夫なように貯めておくのです。

そして3つめは「老後も長く働く」ことです。

体が健康で、働くモチベーションがあるならば働き続け、年金を繰下げ受給するという組み合わせが良いのではないかと思います。

ただし、当然のことながら長く働きづけられる保証はありませんし、年収は決して高くないです。

特にずっと会社員だった人は、自分が望む仕事をし続けられるとも限りませんから注意が必要です。

まとめ

以上『おひとりさまの老後の年金はどれくらい?不足する場合はどうする?』でした。

いかがでしたか?

老後に備えるためには現状を把握し、どのような未来が待つのかを知る必要があります。

年金額は「ねんきんネット」で試算すれば、ある程度の予想ができます。

あとは支出ですが、今後は物価上昇が続き、現在より生活費が高くなっている可能性が高いです。

物価上昇も含め老後に向けて備えておかないと痛い目に遭うでしょう。

「老後2000万円問題」が3000万円とも4000万円とも言われるようになったのは物価上昇を織り込んだためです。

自分にとって最低限必要な金額はいくらなのか、ちゃんと計算して後悔せずに済むよう備えていきましょう。

以下関連記事です。

ある条件を満たせば、年金が少なくても、そして働かなくても老後のお金について不安が少なくて済みます。

老後資金は2000万円ではなく5000万円必要になってくると唱える人も出てきましたので、その理由をまとめました。

「老後資金4000万円必要」という意見が出てきましたが、それは誤解と言えるでしょう。では、本当に必要な金額は一体いくらなのでしょうか?

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー