【最新データ】30代、40代、50代の貯金額・金融資産額2024年版

どうも。『毎日が祝日。』いわいです。

本日はネット上で公開されていた「家計の金融行動に関する世論調査2024年版」の結果をご紹介していきます。

一般世帯の皆さまの金融資産はどのような感じになっているのか、実態を知る上で参考になるデータです。

個人的予想として、金融資産額は昨年より増加していると思っています。

理由は昨今の家計の状況から支出を増やしづらい状況であることと新NISAのスタートです。

すべてをご紹介するわけにはいきませんので、一部のデータをご紹介していきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

年代別金融資産保有額(金融資産保有世帯)の平均と中央値

まずは年代別の金融資産保有額です。

今回は金融資産保有世帯に絞ってご紹介していきます。

まずは二人以上世帯からです。

<二人以上世帯>

| 平均(万円) (かっこ内は2023年) | 中央値(万円) (かっこ内は2023年) | |

| 全体 | 1,833(1,758) | 780(715) |

| 20代 | 508(403) | 185(171) |

| 30代 | 909(856) | 360(337) |

| 40代 | 1,293(1,236) | 520(500) |

| 50代 | 1,677(1,611) | 700(745) |

| 60代 | 2,581(2,588) | 1,140(1,200) |

| 70代 | 2,450(2,188) | 1,205(1,100) |

数字を見ると明らかで、一部の年代を除き、金融資産額は増加しています。

全体の平均は1,833万円で前年比プラス75万円、中央値は780万円で前年比プラス65万円でした。

私の予想どおり前年比プラスとなっていました。

60代は増えていないのですが、70代がプラス260万円で増加幅の大きさに少し驚きました。

一方、単身世帯は次のようになりました。

<単身世帯>

| 平均(万円) (かっこ内は2023年) | 中央値(万円) (かっこ内は2023年) | |

| 全体 | 1,497(1,492) | 500(500) |

| 20代 | 260(219) | 100(103) |

| 30代 | 700(912) | 305(300) |

| 40代 | 1,342(964) | 355(500) |

| 50代 | 1,859(2,288) | 600(555) |

| 60代 | 2,363(2,240) | 960(1,100) |

| 70代 | 2,257(2,104) | 1,000(1,100) |

なんと全体で見ると昨年とほぼ変わりませんでした。

ただ、年代別に見ると大きく変動しています。

平均を見ると、30代と50代は減少し、それ以外の年代は増加しています。

何とも不可思議な変動です。

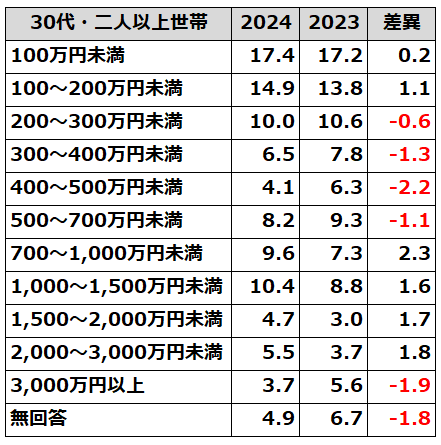

30代・二人以上世帯の金融資産

では、ここからは各カテゴリごとに金融資産別の割合を見ていきましょう。

まずは30代・二人以上世帯の金融資産額別の割合です。

30代・二人以上世帯の平均額は909万円で、2023年の856万円より多くなっていました。

1,000万円以上の世帯割合が21.1%から24.3%に増加しています。

「3000万円以上」は減少したものの、トータルでは1000万円以上の割合が増加したことから、平均額の増加につながったのかもしれません。

また、割合が最も大きいのは「100万円未満」、2番目が「100~200万円未満」という点は2023年と変わりません。

最も少ない資産のテーブルの割合が大きいなんて、なんだか悲しい気分になります。

一方で、3番目に大きい割合は2023年の「200~300万円未満」から「1000~1500万円未満」に変化しています。

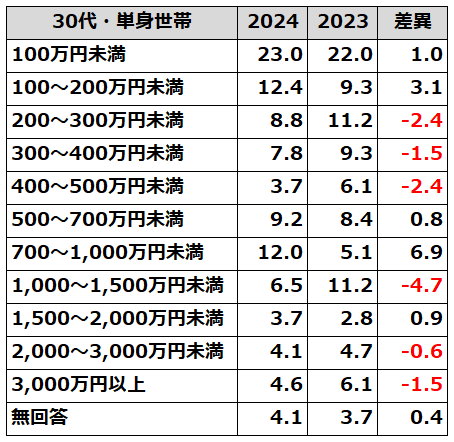

30代・単身世帯の金融資産

続いて30代・単身世帯の金融資産です。

30代・単身世帯の平均額は700万円で、2023年の912万円より少なかったです。

先ほどの30代・二人以上世帯のプラス50万円と比較すると、かなり大きな変化に見えます。

テーブルを見ると、「100万円未満」「100~200万円未満」の合計が昨年対比でプラス4.1%となっており、金融資産の少ない人が昨年より多くなっています。

また、1,000万円以上の人も昨年24.8%に対し、今年は18.9%に減少しています。

昨年は「1000~1500万円未満」の割合が多かったのですが、今年は一段下の「700~1000万円未満」が多くなっています。

このあたりが昨年より平均が減少した原因かもしれません。

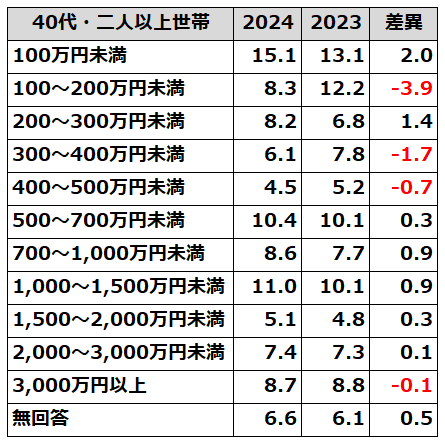

40代・二人以上世帯の金融資産

続いて40代・二人以上世帯の金融資産です。

40代・二人以上世帯の平均額は1,293万円で、2024年の1,236万円より50万円超の増加でした。

一番大きな変化は「100~200万円」のマイナス3.9%で、次は「100万円未満」のプラス2.0%でした。

あとは、そこまで大きな変化はありませんが、1000万円以上の合計をみると昨年より1.2%となっており、上位は若干増加しています。

また、最も割合が多いのはやはり「100万円未満」なのですが、2番目に多いのが「1000~1500万円未満」になるという変化が生じています。

40代・二人以上世帯ともなると、1000万円以上の保有は必須と言えるでしょう。

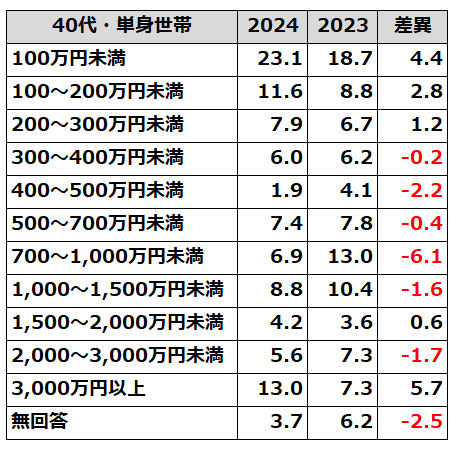

40代・単身世帯の金融資産

続いて40代・単身世帯の金融資産です。

40代・単身世帯の平均額は1,342万円で、2023年の964万円を380万円近くも上回るという大きな変化が生じています。

最大のポイントは「3000万円」の割合が5.7%も増加し、2番目に多いテーブルになったことです。

これが平均額の大幅増にもつながったのでしょう。

一方で気になるのは「100万円未満」が4.4%も増加したことです。

単身世帯の資産形成は本人次第だと思っているのですが、資産形成が上手くいっている人と上手くいっていない人の差が残酷なまでに浮き彫りになるのが40代なのかもしれません。

よく考えれば、40代の人たちはいわゆる「就職氷河期世代」です。

収入面にも大きな差が生じている可能性もありそうです。

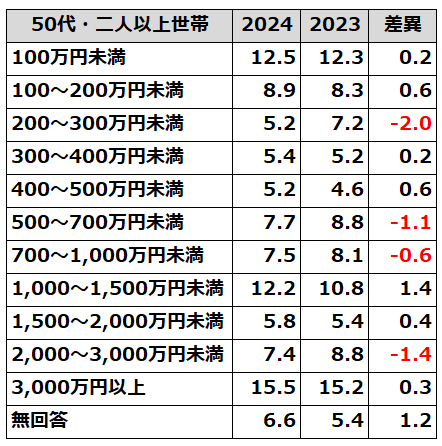

50代・二人以上世帯の金融資産

続いて50代・二人以上世帯の金融資産です。

50代・二人以上世帯の平均額は1,677万円で、2023年と比較してプラス60万円でした。

各階層を見回しても、さほど大きな変化の生じている階層はありません。

最も大きな割合が「3000万円以上」、2番目が「100万円未満」、3番目が「1000~1500万円未満」という序列も変化ありませんでした。

よって、平均額の変化の要因をこの表から見つけるのは難しそうです。

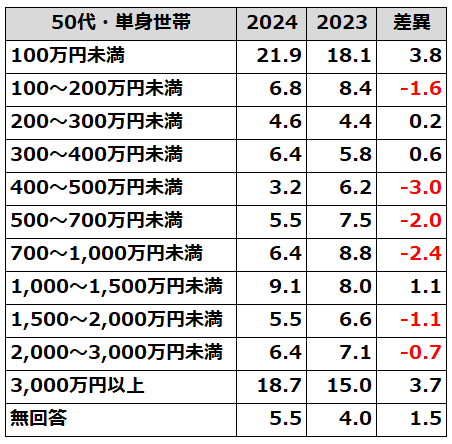

50代・単身世帯の金融資産

最後は50代・単身世帯の金融資産です。

50代・単身世帯の平均額は1,859万円で、2023年の2,288万円と比較して400万円も減少しました。

しかし、この表をパッと見た限り、原因となりそうな変化は分かりません。

最も大きな変化が「100万円未満」のプラス3.8%と「3000万円以上」のプラス3.7%という両端に見られたというのが特徴です。

これは40代・単身世帯と共通の特徴ですが、わずかに「100万円未満」の増加の方が多いという違いがあります。

それ以外は特筆すべき変化はないと言ってよいでしょう。

今回のデータで気になったこと

今回は30代・40代・50代の金融資産保有世帯に絞ってご紹介してきました。

このデータを見て、私が気になったことがありました。

それは何と言っても「100万円未満」が全6つのカテゴリすべてで増加していたことです。

この結果は、家計が苦しい、貯金できない世帯が増加しているのかもしれないことを示唆しているような気もします。

また、このデータだけで「貧富の差が拡大している」とも言い切れないと思います。

来年になれば、この傾向は変わるかもしれません。

そして改めて3000万円を超える資産を築くのがいかに大変かも気づけます。

資産3000万円未満の方は、このデータを参考にして資産形成に取り組んでみてください。

そして、平均を超えられるようにしてほしいです。

まとめ

以上『【最新データ】30代、40代、50代の貯金額・金融資産額2024年版』でした。

いかがでしたか?

ご自身の資産額は平均を上回っていたでしょうか?

なんだかんだで他人の資産が気になると思いますので、ぜひ参考にしてください。

今回の記事の反響が多ければ、各年代別にもう少し細かくした記事も作成していこうと思います。

以下関連記事です。

普通のサラリーマンだった私が投資もしないで41歳で3000万円を貯め、アッパーマス層に到達した手法をまとめてみました。

金融資産5000万円達成から3年が経過しましたので、感じたリアルと生じた変化をまとめてみました。

資産6000万円に到達して半年が経過したので、感じたリアルと生じた変化をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー