【老後の現実】「お金を貯め込みすぎた高齢者」の超せつない末路

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

老後資金に不安を抱える人が絶えません。

お金がないまま老後を迎え、後悔している高齢者がたくさんいるのも事実です。

その一方で、資産形成に成功し、老後のお金に不安がないはずの人は別の問題を抱えているようです。

今回はFPさんが実際に見てきた高齢者さんたちの話をご紹介します。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

「お金を残しすぎる高齢者たち」の問題

2019年頃、「老後2000万円問題」が話題となりました。

あれから早いもので5年以上が経過しました。

平均的な高齢夫婦世帯だと老後30年間で約2000万円の資産が不足すると指摘されました。

当時は「2000万円」という金額が独り歩きし、センセーショナルに伝えられたのですが、実際のところはどうなのでしょうか?

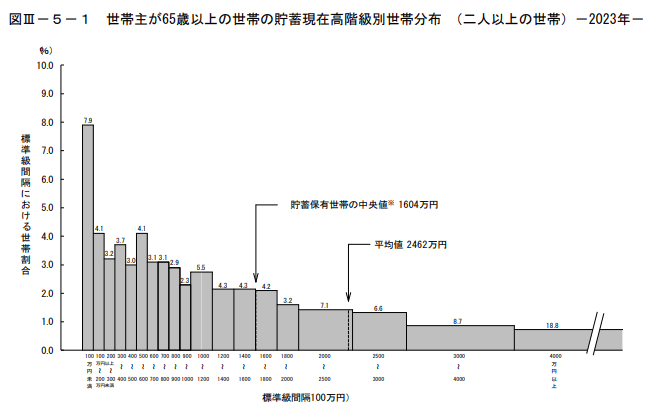

総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」を参考に、世帯主が65歳以上の貯蓄を見ていきましょう。

この結果を見ると、平均値は2462万円となっていました。

よって、統計的には老後資金について困ることはないはずです。

ただし、注意点としては中央値が1604万円であること。

つまり、普通に暮らしていると2000万円には届かないのです。

2000万円は目安とはいえ、老後に安心感を得られる資産を貯めるにはもうひとがんばりしなければいけません。

さらに言えば、今後は物価上昇が見込まれるため、より多くの老後資金を貯めておく必要がありそうです。

お金が少なすぎるのは不安ですが、一方で年金プラスアルファのお金を抱え、多くのお金を使い切れずに残し過ぎるのも問題です。

今回の記事に筆者は終活を専門としており、お金を貯め込みすぎている人が多いことを危惧しています。

年をとるほど、お金はいらなくなる

老後のお金の不安を払拭すべく資産形成するのは何ら問題ありません。

しかし記事の筆者曰く、とうてい使いきれないほどの金融資産を抱えたまま老後に突入し、ほとんど手つかずのまま亡くなっていく人が非常に多いというのです。

老後の特に後半、70代以降になると徐々に支出は減少していく傾向にあります。

体は動かなくなり、食事量も減っていきます。

残りの人生において必要なもの・欲しいものも減っていきますから、支出が減少するのは必然なのでしょう。

記事の筆者が経験した2つのパターン

では、次に記事にて紹介されていた老後にお金を余してしまった事例です。

まず一人目は、独身でコツコツ働いてきたKさんのケースです。

Kさんは老後になって『お金の使い道』もないし、『欲しいもの』もないそうです。

そして遺言書を作成したのですが、財産はすべて団体に寄贈するとのことです。

一体何のために資産を築いたのか、理解不能です。

コツコツ時間をかけたそうですが、かけた時間を無駄にしたに等しいです。

もう一人は、長年社長を務めてきたNさんのケースです。

Nさんは引退時に保有していた自社株を換金した結果、数億円を手にしました。

しかし、高齢になってから大金を手にしてもどうしていいか分からないと語っており、お金の使いどころがないようです。

確かにお金があっても、ある程度の年齢を超えると、もはや欲しいものなどそうそう出てきません。

結局、大金を手にしたところで持て余してしまっては一体何のためのお金なのでしょうか?

使い切れずに亡くなることは、ある意味において不幸と言えるかもしれません。

人生とは「いかに楽しむべきか?」

この手の話でよく例え話で用いられるのがイソップ寓話「アリとキリギリス」です。

真面目に働かず、その日暮らしだったキリギリスは食べ物がなくなって亡くなってしまう話として知られています。

しかし、善の立場として描かれている働き者のアリは果たしてその生涯を楽しめていたのでしょうか?

真面目に働き続けたとしても、本当の意味で幸せになれたのでしょうか?

考え方によっては、毎日を楽しんでいたキリギリスのほうが良い生涯を送ったのかもしれません。

お金を貯めることには目的があるはずです。

ところが、気づけば世の中にはお金を貯めることが目的になり、いかに早く大金を貯めるかのゲームを楽しんでいるかのような人たちがたくさんいます。

お金は使ってこそ価値を発揮します。

キリギリスのような生き方を推奨するつもりはありませんが、お金を使って楽しむことを忘れた生き方もいかがなものかと思います。

要するにバランスが大事なわけで、貯めすぎも使い過ぎもよくないのです。

貯めたお金をいかに「思い出作り」に使い、いかに人生を楽しむかが大事であることを忘れてはいけません。

まとめ

以上『【老後の現実】「お金を貯め込みすぎた高齢者」の超せつない末路』でした。

いかがでしたか?

資産形成で上手くいき、資産が貯まることは非常に良いことだと思います。

しかし、行き過ぎた資産形成は「人生の機会損失」も多いことは理解しておくべきです。

他の人より多くお金が貯まったのであれば、他の人ではできないような使い方をして、「人生の思い出」を作ってみてはいかがでしょうか。

そのほうが最期の時を迎えた際、後悔のない人生だったと思えるような気がします。

以下関連記事です。

「老後2000万円問題」は金額だけがセンセーショナルに伝わってしまいましたが、金融庁が本当に伝えたかったことは別にありました。

老後貧乏を回避すべく、50歳以降にやってはいけないお金の使い方をまとめてみました。

老後資金を準備できない多くの人は「老後の生活設計をしていない」という衝撃の事実が判明しました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー