40代は知っておくべき高齢者貧困の実態と逃れるための6つの方法

先日、『退職金も貯蓄もあてにならない「高齢者貧困」の実態』という記事を読みました。

少なからずショックを受けました。

「老後破産」という言葉を聞くようになってから、老後資金のことについていろいろな情報を集めてきましたが、実はすでに老後破産は始まっているのだと改めて思い知らされたからです。

自分は老後に貧困に陥らないようにと考えてきましたが、不安は増すばかりです。

そこで今回は、記事の中身を見ながら、高齢者貧困の実態を把握し、逃れるための方法を考えていきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

高齢者貧困の実態1 生活保護を受けている高齢者が増えている

まず高齢者貧困の実態としてショックだったことは、生活保護を受けている高齢者が増えていることです。

生活保護受給世帯の数は2000年から増加傾向にある。中でも「高齢者世帯」の数は突出している。2000年時点で33万世帯だったのが、16年時点で84万世帯と2.5倍以上に膨らんだのだ。

(引用元:読売新聞オンライン)

このグラフを見ると、高齢者を表す赤い部分が徐々に大きくなっていることがはっきりと分かります。

よく「老後資金は3000万円必要」という記事を見かけることがありますが、個人的にはその必要はないと考えていました。

そもそも金融資産を3000万円以上保有する「アッパーマス層」と呼ばれる世帯の数は、全世帯の20%程度です。

金融資産の保有割合についての詳細は、こちらの記事にまとめてあります。

3000万円を貯められる世帯数が20%程度にとどまるわけですから、本当に老後資金が3000万円必要ならば、大半の世帯は老後破産してしまうことになります。

そのような事態になっているわけがないだろうと思っていたのですが、このデータを見せられると、大半の世帯が老後破産する時代に片足を踏み入れ始めているように思えます。

もはや生活保護が年金のようなものです。

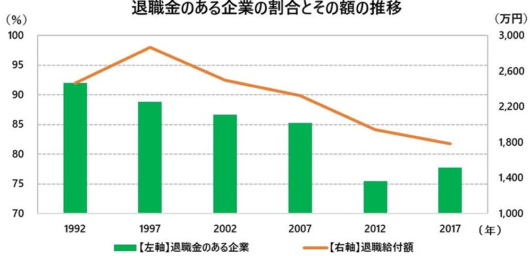

高齢者貧困の実態2 退職金の額が20年で1000万円以上減っている

僕の場合、勤務している会社に退職金がないこともあり、最初から退職金は頭の中にありません。

ですから、自衛のためにも貯金をしています。

ただ、退職金のある人は、退職金を老後資金として大きくあてにしていることでしょう。

しかし、この記事を見る限り、退職金はあてにならない可能性があるようです。

厚生労働省の『就労条件総合調査』によると、17年は調査に応じた全国の企業3697社の2割強で退職金が支給されなかったという。退職金の平均額も年々減少。1997年の2868万円から2017年には1788万円に、なんと20年で1000万円以上減っているのだ。

(引用元:読売オンライン)

グラフを見る限り、退職金を支払う企業は減り、退職金の額も減っています。

退職金に過度な期待をしていると、いざ実際に支給されるとき、その金額を見て驚く事態になりかねません。

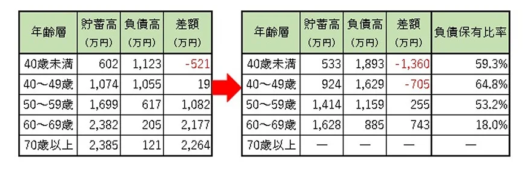

高齢者貧困の実態3 教育費・住宅ローンの支払いで貯金できない

40代といえば、住宅ローンや教育費の負担が大きくなっている人が多い世代です。

稼ぎが大きくなる時期である一方、出ていくお金も多いです。

ゆえに、思ったほど貯まらない時期にあたります。

金融資産の調査では金融資産にスポットが当たりますが、同時に負債(ローン・借金)を抱えている世帯も多くあります。

そこで負債にスポットを当てて、負債がある人だけで集計したデータが次の表になります。

(引用元:読売オンライン)

この表を見ると、40代の実に3分の2が何らかの負債を抱えていることが分かります。

50代になっても半分。

60代になって2割を切るところまで減ります。

この結果から、定年退職を迎える前までに負債の返済を終え、貯金に転じることのできない人がいると分かります。

また、負債の返済を終えてからどこまで貯金できるかも疑問が残ります。

高齢者貧困の実態4 高齢になってからの働き口がない

50代以上になると、定年退職以降も働き続けたいという意向を持つ人が多いようです。

理由の一つは、経済的な問題です。

しかし、定年退職以降に働ける保証はどこにもありません。

確かに労働力不足に陥りつつある日本ならば、今後も求人は絶えずあり続けることになる可能性はあるでしょう。

しかし、その求人はこれまでのキャリアを活かす仕事でしょうか?

おそらくそうではないでしょう。

どんな仕事でもよいというわけにはいかないはずです。

高齢者貧困の実態5 年金の繰り下げ受給に耐えうる貯金がない

老後の収入の柱は年金です。

この年金の受給額を増やす方法として、繰り下げ受給という仕組みがあります。

年金の繰り下げ受給とは、本来65歳から受け取ることのできる年金を65歳からは受け取らず、後回しにすることで年金額を増やせる仕組みです。

年金額は1ヶ月につき0.7%増えます。

最大で5年、70歳から受け取る年金額を42%増やせます。

それならばみんな繰り下げ受給をすればよいではないかと思われるかもしれませんが、70歳まで年金を受け取らずに生活できるかという問題が生じます。

仮に60歳で定年退職し、その後は働かないとすれば、10年間無収入で暮らせるだけの貯金がなければいけません。

おそらくこの体力を持ち合わせている人はほとんどいないでしょう。

高齢者貧困から逃れる6つの方法

ここまで高齢者貧困の実態を見てきました。

それでは、高齢者貧困から逃れる方法として、我々はどのような対策を立てればよいのでしょうか?

そのヒントは、実は以前の記事に書いてあります。

この記事の中で、以下の6つの方法を紹介しています。

1 支出を老後の収入以下まで減らす

2 元気なうちは働き続ける

3 年金・社会保険を知る

4 貯金は先取り貯蓄

5 保険は見直す

6 資産運用はiDeCoで賢く

働き続けられるかは疑問が生じましたが、貯金は思うようにできないかもしれません。

貯金ができなければ資産運用も難しい。

となると、もっとも手っ取り早いのは支出を減らすことになるでしょう。

まとめ

以上『40代は知っておくべき高齢者貧困の実態と逃れるための6つの方法』でした。

不安をあおるなという声があるかもしれませんが、老後破産はすでに増加しているみてよい事実が出てきています。

この流れは今後も加速していくでしょう。

高齢者貧困の問題はもはや他人ごとではありません。

政府による対策が取られない場合、まだ高齢者ではない我々の世代にも貧困問題が降りかかってきます。

高齢者の貧困問題は将来の自分のためにも注視すべきなのです。

現時点では、高齢者になってから貧困に陥ることを避けたいのであれば、自衛するしかなさそうです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。