【検証】資産3000万円から5000万円への道のりはガチで一瞬なのか?

どうも。『毎日が祝日。』いわいです。

資産5000万円と聞くと、皆さんはどのようなことをイメージするでしょうか?

どうやって達成すればよいのか、その方法が気になるのではないでしょうか?

5000万円貯められない人は、その手前の3000万円でさえ大変と思うかもしれません。

しかし、3000万円を達成できれば、「5000万円までは一瞬」と語る人たちがいます。

実際のところ、資産3000万円から5000万円まで一体どれくらいの時間がかかるのでしょうか?

今回はYoutubeで情報を公開していた動画を集めてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

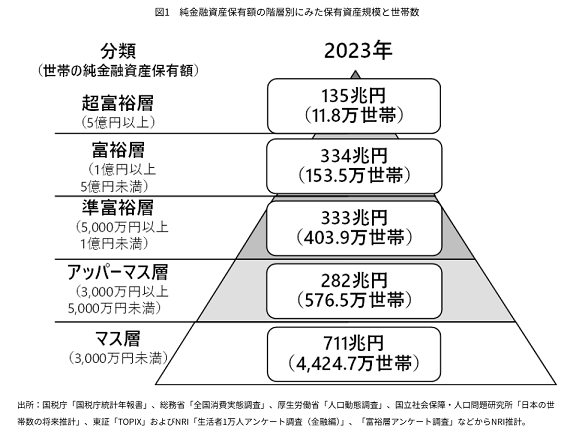

資産3000万円と5000万円の位置づけ

まずは改めて資産3000万円と5000万円の位置づけを確認しておきましょう。

参考にするのは毎度おなじみ野村総研の金融資産ピラミッドです。

3000万円以上のアッパーマス層が576.5万世帯、5000万円以上の準富裕層が403.9万世帯いることが分かります。

そして世帯数を割合に直したのが次の表になります。

| 全体に占 める割合 | 累計の 割合 | |

| 超富裕層 | 0.21% | 0.21% |

| 富裕層 | 2.76% | 2.97% |

| 準富裕層 | 7.25% | 10.22% |

| アッパーマス層 | 10.35% | 20.57% |

| マス層 | 79.43% | 100.00% |

アッパーマス層は10.35%、準富裕層は7.25%でした。

累計で見るとアッパーマス層で上位20%、準富裕層で上位10%に入ります。

アッパーマス層もなかなかの上位ではありますが、やはり準富裕層での上位10%はレアキャラ感がグッと増します。

そして、この間にある2000万円をいかに貯めるか、なわけですが、今回はいくつかの事例をご紹介します。

ネットで探して複数パターンを見つけてきましたので、順にご紹介します。

その1.独身オルカン一本勝負パターン

まず1つ目の事例は、独身オルカン一本勝負パターンです。

厳密に言うと、3000万円達成時には投資商品を幅広く保有していたのですが、5000万円へ向かう途中でそのほとんどを売却しオルカン一本に絞っています。

結果として、3000万円から5000万円まで31ヶ月で達成しています。

オルカンを毎月30万円、2年間で合計720万円追加投資しています。

5000万円達成時の現金は500万円。

その他の4500万円の大半がオルカンで、その他商品をわずかに含むリスク資産という比率です。

恐ろしいほど投資に全力をかけています。

とてもではありませんが私には真似できません。

短期間で資産を増やすには、時にこういう思い切りの良さが必要になります。

その2.夫婦2馬力パターン

2つ目の事例は、夫婦で資産形成していたパターンです。

こちらのご夫婦の場合、3000万円から5000万円まで17ヶ月で達成しました。

1年半ですから、凄い早さです。

ただし、ポイントはプラスになった2000万円のすべてが運用益というわけではありません。

運用益は1100万円で、残りの900万円は追加投資です。

17ヶ月で追加投資が900万円ということは1か月平均で53万円くらいになりますから、ものすごい金額を突っ込んでいます。

夫婦2馬力だからこそ成せる業です。

ボーナスも全額投資に回したようです。

投資対象はオルカン、S&P500、全米株式と珍しいものはなく、日本では人気のインデックスファンドへの投資となっています。

その3.投資せずゴリゴリ貯金で積み重ねた人の場合

そして3つ目の事例は、投資せずゴリゴリ貯金で地道に積み重ねた人の例です。

誰のことかはもちろん分かりますよね(笑)。

3000万円に到達したのが2016年4月のことです。

そして、5000万円に到達したのが2021年11月のこと。

実に67ヶ月、6年半かかりました。

いや~、長かったです。

先の2組の事例と比較しても明らかに長い時間がかかっています。

1ヶ月30万円くらいの貯金を積み重ねて、これだけの時間がかかりました。

ということは1ヶ月あたりの貯金額が30万円より少ない人はもっと長い時間を要することになります。

「ガチで一瞬で達成する」ための最重要戦略

ここまで3つの事例を見ていただきました。

まず分かるのは、さすがに「一瞬」で2000万円の資産増加は達成できません。

上記の例で早くても1年半はかかることが分かりました。

それでも、1年半という期間は私の6年半と比較すれば明らかに早く、「一瞬」と感じられるかもしれません。

実際に早く5000万円を達成するためには、戦略的な行動が必要です。

戦略1:入金力を最大化する

早期に5000万円を達成するための最重要戦略は「入金力を最大化する」ことです。

これは私以外の2つの例を見てもらえれば分かります。

元本以上に追加投資のおかげで資産が増えている点は見逃せません。

追加投資が多ければ多いほど5000万円達成が早くなっています。

資金があるなら一括投資でも悪くありません。

資金がないなら、給料から原資を捻出し、できるだけ多くの額を投資に回すことです。

ただし、資金を捻出したいからとはいえ、心が貧しくなるほどの過度な節約は避けるべきです。

では、できるだけ多くの額を投資に回し、過度な節約はしないのであれば、何をすべきなのでしょうか?

それは「収入を増やす努力をすること」に尽きます。

資産形成は何だかんだで収入の多いほうが有利です。

出世、転職、副業、起業。

できることはいくらでもあるはずです。

戦略2:保有し続ける

そして、私以外の2つの例で見逃せないのが「相場環境の良さ」です。

先述の2組に共通しているのが、投資で資産を増やした期間がコロナショック以降であることです。

やはり、良い時期に多額を投資することが資産増加の近道なのだろうと思いました。

この点は運も必要ですし、チャンスと見たときに勝負できる勇気が必要です。

一方、2025年に入ってからオルカンやS&P500に投資している人は非常に苦しかったのではないでしょうか。

2月からはトランプ大統領の政策の影響で株価が大きく下落し、ダメージを受けた人も多かったと思います。

しかし、苦しい時期を乗り越え、S&P500は最高値を更新しました。

ずっと保有し続けた人は、再び資産が大きく増加しているはずです。

結局は保有し続けた人だけが恩恵を受けられたことになるのです。

裏を返せば、これだけしかないということになります。

早くたくさん買って、意地でも保有し続ける。

資産を増やす手法は実にシンプルなのです。

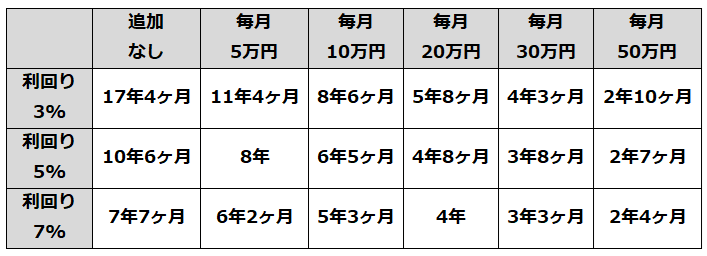

3000万円→5000万円シミュレーション

では、3000万円から5000万円に資産を増やすためにはどのくらいの金額を積み立て続ければよいのでしょうか?

初期費用を3000万円、毎月の投資額は「なし」から「毎月50万円」の6パターン、利回りは「3%」「5%」「7%」の3パターンで、合計18パターンを算出してみました。

計算はアセットマネジメントOneが提供している「資産運用かんたんシミュレーション」を利用しました。

結果は以下のとおりです。

当たり前ですが、資産形成において「入金力」がどれほど絶大な力を発揮するか、この表は雄弁に物語っています。

利回り5%という、現実的なリターンを想定した場合、毎月5万円の追加投資では目標の5000万円に到達するまで8年を要します。

しかし、毎月の追加額を20万円に増やすと、期間は4年8ヶ月まで短縮されます。

さらに、毎月50万円にまで増やせば、わずか2年7ヶ月で目標を達成できるのです。

ある程度まで額を増やすと、資産増加スピードはそこまで上昇するわけではないということも分かります。

そしてそう考えると、先ほどの2例目の17ヶ月で2000万円を上乗せしたというのはすごいことだと気づかされます。

それだけ追加投資の額が大きく、相場にも恵まれたということなのでしょう。

何にせよ、勇気を出して行動を起こした結果ですから、賞賛されてよいのではないでしょうか。

5000万円に到達して以降はどうする?

資産が5000万円に到達すれば、晴れて準富裕層の仲間入りです。

ここから先の世界で何をするかはあなたの自由です。

多くの人は資産形成を継続するでしょう。

5000万円で満足することなく、億り人を目指す人が多いかもしれません。

私は億り人に憧れはあるものの、その手前で早期リタイアを選択するでしょう。

投資額が多く、運用益に恵まれている人であれば、働き方を少し緩める人もいるかもしれません。

早期リタイアまでは行かずとも、「窓際FIRE」のような選択をして、働くけれども最低限にとどめるような働き方を狙うのが生活の安定にはよさそうです。

注意点は、貯めたお金をいかに使うかです。

結局、お金は使わなければ意味がないのですが、貯めることに意識が行くあまり、余らせて人生を終えることは人生を無駄にしたといっても過言ではありません。

『DIE WITH ZERO』がベストセラーになったように、貯めすぎるのも問題だと思っている人は多いのでしょう。

お金は貯めれば貯めるほど逆に使えなくなってしまう側面もありますので、少しは使うことも心掛けておくとよいのではないでしょうか。

まとめ

以上『【検証】資産3000万円から5000万円への道のりはガチで一瞬なのか?』でした。

いかがでしたか?

やはり貯金のみと比較すると投資をしていた方が圧倒的に5000万円達成が早かったです。

しかし、その裏には追加投資の額の多さと相場環境の良さがありました。

3000万円から5000万円をできる限り早く達成したいのであれば、とにかくひたすら追加投資することが一番の近道になりそうです。

短期的な相場はどうなるかは分かりません。

しかし、歴史を紐解けば、長期で見れば株価は上昇を続けてきました。

短期的には下落しても、長期で見据えて買い続けることが推奨されます。

そして、5000万円達成を急ぐあまりリスクの高い投資商品に手を出したりしないよう注意が必要です。

以下関連記事です。

普通のサラリーマンだった私が投資もしないで41歳で3000万円を貯め、アッパーマス層に到達した手法をまとめてみました。

金融資産5000万円達成から3年が経過しましたので、感じたリアルと生じた変化をまとめてみました。

資産6000万円に到達して半年が経過したので、感じたリアルと生じた変化をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー