あなたの知らない年収750万~1000万円世帯が見込む老後の収入源

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

老後の生活をどう乗り越えていこうか、気になっている人も多いはずです。

そんな中で今回は「finasee(フィナシー)」というメディアに「老後の収入源ランキング」なる記事を発見しましたのでご紹介します。

今回は年収750万~1000万円世帯についてのデータになっています。

平均よりは世帯年収の高い層になりますから、ヒントになる情報も含まれているのではないでしょうか。

それでは早速行ってみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

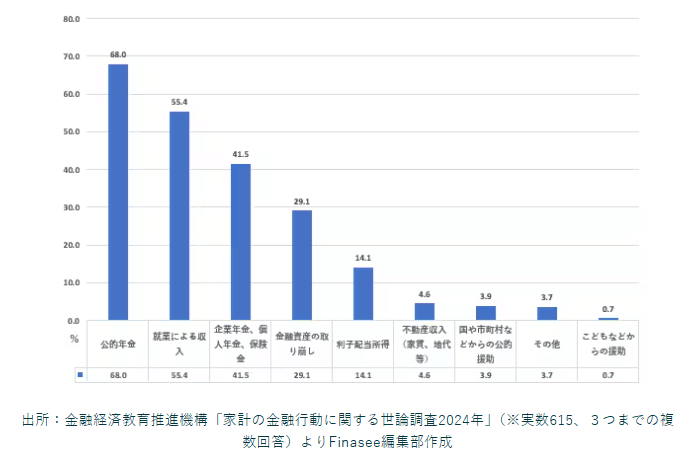

老後における生活資金源ランキング

まずはいきなり本題の「老後における生活資金源ランキング」を見ていきましょう。

finaseeさんがまとめてくれたグラフがありますので、ご覧ください。

一応、グラフを文字でも説明しておきましょう。

以下がトップ5となります。

1位 公的年金 68.0%

2位 就業による収入 55.4%

3位 企業年金、個人年金、保険金 41.5%

4位 金融資産の取り崩し 29.1%

5位 利子配当所得 14.1%出所:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」(※実数615、3つまでの複数回答)よりFinasee編集部作成

1位は公的年金でしたが、まず気になるのは老後の収入として見込んでいる世帯が68%しかいない点です。

残りの32%は公的年金を当てにしていないということでしょうか?

すでに「年金はもらえない」ものと割り切っているということなのでしょうか。

私は年金は金額が減るとしても、もらえるものと思っていますので、ちょっと驚きの結果と言わざるを得ません。

公的年金以外の収入源は?

2位は「就業による収入」で、55.4%でした。

要するに、半分以上の人は65歳以降も働こうと考えていることになります。

現在でもすでに半数の男性は老後も働いていると言われていますから、それを如実に反映した結果と言えるかもしれません。

男性だけでなく女性の就労率もさらに高まっていくのでしょう。

ちなみに私の場合は早期リタイア志向が強いこともあり、老後に働くことは考えていません。

しかし、老後は時間を持て余しかねないですから、精神的・肉体的負担にならない程度の仕事なら週1~2回程度でやるかもしれません。

ただし、この仕事はお金目的ではなく、あくまで健康維持の目的になります。

3位の「企業年金、個人年金、保険金」が41.5%いるのは私にとって意外でした。

企業年金制度がなかったこと、個人年金と保険に加入しようと思ったことも無かったことがその原因です。

私が無意識だった資金源に4割超の世帯が準備をしていたということになります。

4位は「金融資産の取り崩し」で、29.1%でした。

これは収入とは言えませんが、老後の生活を支える上で、それまでの貯金などの努力が報われるときです。

ただ、3割弱って少なくありませんか?

老後資金の準備はできないと割り切った、諦めた世帯が7割もいるということでしょうか。

いかに貯金のできない世帯が多いかを如実に表した調査結果かもしれません。

「投資」は多くの世帯の資金源となりえず

そして5位に「利子配当所得」が入りましたが、14.1%にとどまりました。

おそらく、これが株や投資信託の「投資」に該当すると思われます。

不動産投資は別途「不動産収入」という項目がありますので、「利子配当所得」には含まれていないはずです。

投資は14%ということは、ある意味、想定通りの割合と言えるかもしれません。

この割合は今後追って見ていく必要があるでしょう。

「貯蓄から投資へ」の流れはまだまだ始まったばかりと言える状況です。

そのため、投資からの資産収入が老後の資金源となる世帯が増えるには、10年、20年とかかるかもしれません。

また、投資を始めたものの、ちょっとした下落ですぐ投資を辞めてしまう人も一向に後を絶たない状況が続いています。

そのため、投資で築いた運用資産が老後の資金源として準備できる人の増加は限定的になる可能性もあります。

投資はインフレ対策としても期待されていますから、投資を長く続けられるようメンタルを鍛え、下落への耐性をつけておくことも必要です。

よって、老後になってからではなく早くから投資を始めることをお薦めします。

副業も検討すべき

また、最近では副業も注目されています。

アフィリエイトやYoutube、その他ネットの副業はAIの登場により以前にも増して注目を集めています。

現役時代に多少かじっておけば、老後になってからのちょっとした収入源になってくれるかもしれません。

稼げるようになるまでは時間がかかりますし、安定して稼げるとも言えません。

稼げたとしても数千円程度にとどまることもザラにあるでしょう。

それでも大事なことは「複数の収入源を確保する」ことです。

年金だけでなく、労働収入、資産収入、その他の収入といったように、いろいろな収入源を持つことによって老後の生活は安定感を増します。

その準備は現役時代におこなっておかなければいけません。

いつまでも働き続けられない以上、労働収入はいつか必ず途絶えます。

できれば労働収入に頼らずに済む状態を作っておきたいものです。

まとめ

以上『あなたの知らない年収750万~1000万円世帯が見込む老後の収入源』でした。

いかがでしたか?

年金を当てにしていない世帯が多いことは私にとって意外な情報でした。

私は公的年金、金融資産の取り崩し、利子配当収入の3つは見込めそうです。

そして金融資産を大きく築いて、逃げ切りを図ろうと考えています。

あなたは老後に向けてどのような戦略を立てていますか?

これからの老後はインフレが続く可能性が高く、無策ではいずれ資金が底を突く可能性があります。

今一度、老後の収入について考えてみてはいかがでしょうか?

収入を増やせそうな目途が立たなければ、支出の削減に取り組みましょう。

以下関連記事です。

退職金を3500万円も受け取った真面目一徹の63歳元校長が半年で退職金を溶かす"やらかし"を犯してしまいました。

65歳で現役を退いた元教員の「夫婦で年金月38万円では足りない」というトンデモナイ大誤算のお話です。

月の年金19万円で、ある程度もらえているはずの66歳の元公務員男性が現役時代の後悔を語ってくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー