【9割の人が知らない】資産7000万円を達成する人が少ない5つの理由

どうも。『毎日が祝日。』いわいです。

おかげさまで金融資産が6800万円を突破し、半年以内の7000万円達成が見えてきました。

アクシデントが起こらない限り、おそらく達成できると思います。

その一方で、日本の世帯の大半は7000万円以上の金融資産を構築できない現実があります。

この資産形成の差異はどこから生じてきたものなのでしょうか?

そこで今回は、日本の世帯の大半がなぜ資産7000万円を達成できないのか、その理由を考えていきます。

これから7000万円を達成したいと考えている人は、ぜひ参考にしてください。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1.3000万円も貯められない

金融資産7000万円を達成する人が少ない理由1つ目は「3000万円も貯められない」ことが挙げられます。

『家計の金融行動に関する世論調査』最新版で、ある程度の人が働き終えたであろう60歳代のデータを見てみましょう。

すると、最上位の階級である3000万円以上の世帯が単身世帯で16.8%、二人以上世帯で20.0%しかいないことが分かります。

トータルで見ても、金融資産3000万円以上に到達する世帯は2割弱しかいないことになります。

よって、日本の世帯の大半は7000万円どころか3000万円も貯められないという実態がこのデータから理解できます。

それにしても、なぜ大半の世帯は3000万円も貯められないのでしょうか?

その原因としては、いくつか考えられます。

1.世帯収入が少なすぎる

3000万円も貯められない理由1つ目は「世帯収入が少なすぎる」ことです。

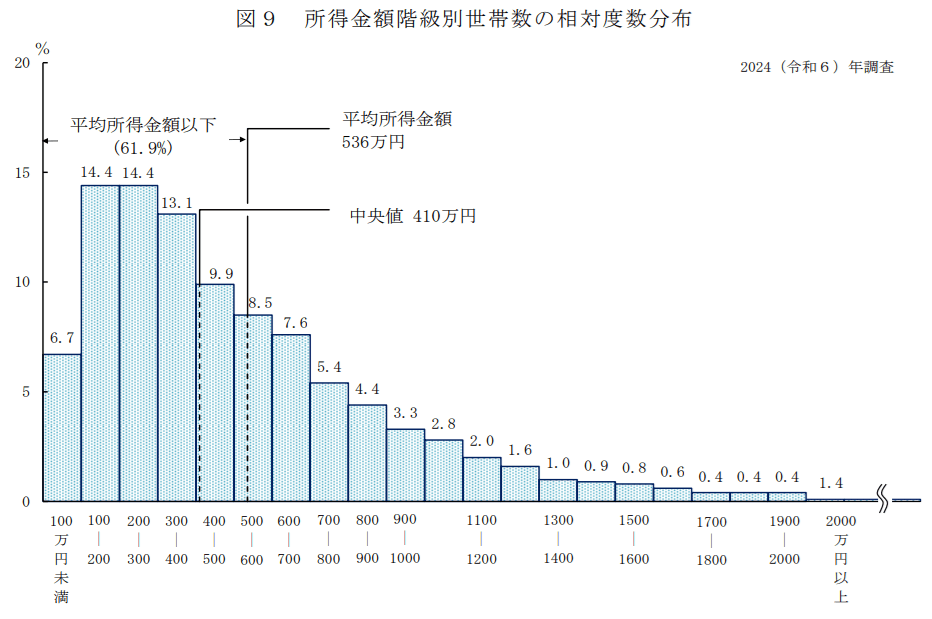

次のグラフは、厚生労働省の国民生活基礎調査2024年版の所得金額階級別世帯数の相対度数分布になります。

これを見ると、2024年の平均所得金額は536万円となっています。

そして、平均所得金額以下の世帯は61.9%と書かれており、日本の世帯の6割は平均以下の所得であることが分かります。

さらに、中央値は410万円と書かれており、それを下回る400万円未満の世帯が48.6%いることも分かりました。

もちろん、若年層の世帯や高齢者のみ世帯も多く含まれているでしょうから一概には言えませんが、資産形成をする上では収入の多寡は一つの大きなポイントとなります。

単純計算すると、大学卒業から60歳まで38年間働いたとして、3000万円貯めるには年間で約79万円を貯め続ける必要があります。

収入の少ない世帯には、厳しい数字なのかもしれません。

2.支出が多く貯蓄できない

3000万円も貯められない理由2つ目は「支出が多く貯蓄できない」ことです。

「支出が多い」という点においては、3つの側面が考えられます。

まず1つ目は、先ほどの「収入が少ない」と合わさり、支出が収入ギリギリまで発生するため、貯蓄をしている余裕がない、という意味です。

2つ目は、支出が増えてきて貯蓄しづらい状況になっている、という意味です。

まず、物価の上昇は支出の増加という直接的に家計にダメージを与えているはずです。

次に、世帯によっては子育てが始まり、支出が増加していることでしょう。

さらには、住宅購入に際しローンを組むことで、その返済があるため、家計的余裕がなくなるという世帯も多いはずです。

そして、給与が増えないにも関わらず、社会保障の負担が増大し、非消費支出として消えてしまう実態もあります。

これらの複合的な理由により、貯蓄ができない世帯も多いと推測されます。

一方で、3つ目として、長期的な視野を欠き、資産形成の必要性を感じていない人も一定数います。

将来に対する保証より、現在の楽しみを重視する生き方は、決して悪いことではなく、否定されることでもありません。

しかし、現在の日本の置かれた状況を踏まえると、年金不安、老後不安がある中で、将来に資産を残さない生き方は、個人的には賢明な生き方とは思えません。

永遠に働いて収入を得られるわけではない以上、一定の貯蓄はすべきだと考えていますが、そうは考えない人たちがいるのが現実です。

2.5000万円で満足する

金融資産7000万円を達成する人が少ない理由2つ目は「5000万円で満足する」ことです。

金融資産5000万円といえば「アッパーマス層」から「準富裕層」の入り口とされる金額であり、資産形成をする多くの人たちにとって大台到達による達成感を得られます。

しかも、「老後2000万円問題」が話題になった現代において、その2.5倍にあたる資産があれば、将来への不安が解消され、「もう十分だ」と感じてしまう人がいても何ら不思議ではありません。

また、資産形成の初期段階では「増やしたい」という欲求が強いのに対し、5000万円を超えると「資産を守りたい」という気持ちが強くなり、リスクを避ける傾向が生まれることがあります。

そのため、債券や貯蓄の比率を上げるなどして、5000万円達成以前よりリスク回避的なポートフォリオに変更する人も一定数いるようです。

さらに資産増加に伴い、いよいよ「使う」フェーズに移行する人もいます。

例えば、より良い住宅への住み替えや教育費への投資拡大、食事が旅行が少し豪華になったりすることで、生活水準が向上することで、支出が増加する要因になります。

お金は使うためにあるのですから、何ら悪いことではなく、むしろ良いことであるとも言えます。

3.7000万円までは必要としない

金融資産7000万円を達成する人が少ない理由3つ目は「7000万円までは必要としない」ことです。

総務省の家計調査によると、65歳以上の夫婦のみ世帯の平均的な月間支出は約22万円だそうです。

単身世帯なら、それより少ない金額で済む想定になります。

仮に7000万円全額を年利5%で運用すれば、年間350万円で20%の税引き後なら280万円(月額約23.3万円)の運用益が期待できます。

つまり、机上の計算なら、運用益だけで平均的な老後生活の資金を全てを賄うことができてしまいます。

実際にここまで高いリスクを負って老後を迎える人は少ないと思いますが、運用資産の比率を高めておくこと老後の収入面においてメリットはあります。

ただし、暴落のリスクと隣り合わせである点は忘れるべきではないでしょう。

また、時代の変化とともに再雇用制度の普及してきたり、労働力不足や老後不安などの社会的背景もあり、60歳を過ぎても働き続ける人が増えている点も無視できません。

結果として、資産収入や年金収入に完全に依存する期間が短くなることになり、高い資産目標を設定する動機を弱めます。

また、7000万円を超える資産は相続税の課税対象となる可能性が高く、相続税の負担を懸念し、これ以上の資産形成に消極的になるケースもあるようです。

4.投資のリテラシー不足

金融資産7000万円を達成する人が少ない理由4つ目は「投資のリテラシー不足」です。

現在の日本は「貯蓄から投資へ」の流れが加速しており、投資を始める人が増加傾向にあります。

新NISA制度の口座数は、2025年6月時点で2,696万件だそうです。

しかし、日本の成人以上の人口で見れば、その割合は低いと言わざるを得ず、まだまだ日本における投資の市場は狭いと言わざるを得ません。

背景には、従来の日本の超低リスク志向や金融教育不足が挙げられます。

結果として、投資をしている人としていない人の格差が徐々に開きつつある現実が見えてきました。

これは、私自身の経験も含まれます。

私の運用資産は、現在1300万円近くまで増加してきました。

そのうち含み益は約400万円です。

400万円といえば、私が過去1年間で増加させてきた貯蓄額よりも上回る金額です。

つまり、投資を始めたことにより、資産形成のペースは1年ほど早くなった計算です。

もし、もっと早く投資を始めていれば、もっと多額を投資していれば、今頃より多くの資産を築いていたことになります。

おそらく私以外にも多くの人が投資をせず、貯蓄のみで資産形成を進めてきた結果、資産の本来持っている「新たな資産を生む」という力を引き出せずにいた人が多かったのではないでしょうか。

投資に関する正しい知識を身につけ実行していれば、7000万円以上の世帯数はもっと多かったはずです。

5.優先順位が変化する

金融資産7000万円を達成する人が少ない理由5つ目は「優先順位が変化する」ことです。

人は誰しも資産形成の初期段階では、資産が増加することに大きな喜びを感じます。

だからこそ、100万円から始まり、1000万円、3000万円、5000万円、そして7000万円と段階を経て資産を増やしていき、その度に喜びが大きくなっていきます。

しかし、その一方で、人間としての本質的な部分にも気づいていくことになります。

資産の増加は人生において「お金」という不可欠な部分の不安を取り除く、非常に大きな役目を果たしてくれますが、「お金」以外の面に徐々に意識が傾いていくことになります。

例えば、結婚や出産により家族が増えていれば、お金以上に家族の大切さに気付く場面が現れます。

また、両親の病気や介護、自身の病気などで健康面にも気づかされる時がやってきます。

年齢が高くなるにつれ、自身の健康は重要さを高めることになるでしょう。

そして何より、お金より時間の重要性に気づくことになります。

お金を貯めて老後を迎えた結果として、貯めたお金を使えずに体が衰えてしまったというのはよく聞く話です。

貴重な時間を資産形成ばかりに使う、つまり「未来」を重要視しすぎた結果、「現在」を満足に生きてこなかったことに気づくのです。

このように、資産の増加と時間の経過により、資産形成以上の大切な存在に気づくことで資産形成がペースダウンすることになるのです。

「7000万円の壁」を乗り越えるための対策

7000万円という目標は高いハードルですが、これらの壁を理解し、意識的に乗り越えることで、より豊かな将来を築くことが可能です。

7000万円を単なる数字ではなく、子や孫への教育資金援助、社会貢献活動、趣味や旅行への積極的な投資など、具体的なライフプランと結びつけて考えるべきです。

人生はお金がすべてではありませんが、結局はお金が必要になります。

そのため、本当に必要なもの以外に余計なお金を使いすぎていないか、常に家計のチェックは必要です。

自分の家計の無駄を発見できなければ、ファイナンシャルプランナーのような専門家に家計のチェックをしてもらうのも一つの手でしょう。

次に、何と言っても投資です。

これからの時代において、収入が年収2000万円を超えるようなレベルでもない限り、投資は必須となるのではないでしょうか。

投資をする・しないで資産形成の未来は大きく変わります。

そのため、正しい情報源から正しい知識を学び、適切な投資を行うことです。

世の中には投資詐欺が蔓延っていますので、誤った投資を行わないことだけは要注意です。

最も無難なのは、新NISAやiDeCoといった非課税制度を活用した投資から始めてみることです。

投資に慣れてきたら、資産目標に応じて個別株を取り入れたり、自分なりのポートフォリオを構築してみるとよいのではないでしょうか。

また、7000万円達成には非常に長い時間を要するため、時にモチベーションの維持が難しくなることもあるでしょう。

そんなときは、同じ目標を持つ仲間と情報交換することで、モチベーションを維持できるかもしれません。

情報交換とは言わずとも、現代であればSNSなどがありますから、他人の資産形成を眺めることで自身のモチベーションを維持できるかもしれません。

ただし、注意点としては、他人の資産形成を自分と比較してしまい、競争意識を持ったり、妬むの感情を抱かないことです。

他人の資産形成はあくまで参考程度にとどめておきましょう。

まとめ

以上『金融資産が6000万円を超えてもお金の不安が消えない本当の理由7選』でした。

いかがでしたか?

最後にまとめです。

1.3000万円も貯められない

2.5000万円で満足する

3.7000万円までは必要としない

4.投資のリテラシー不足

5.優先順位が変化する

金融資産7000万円を達成する人が少ない理由として、そもそも3000万円すら貯めらない人が大半であり、資産の増加とともに資産形成の意義が薄れていく現実を見てもらいました。

また、もっと資産を増やせたであろう人たちも、投資をしていなかったために7000万円以上に到達できなかったことも推測されます。

これからの時代はインフレが続くことは間違いないく、年金もどうなっていくか分かりません。

そのため、5000万円程度の金額で満足せず、より多くの資産を築いたほうが老後の安心感を高める可能性があります。

今一度、自分のライフプランを見直し、どのような人生を送り、そのために必要な金額がいくらなのかを計算してみるとよいのではないでしょうか。

以下関連記事です。

当チャンネルの視聴回数上位TOP7のFIREや資産形成に役立つ神動画を集めました。

準富裕層に到達し、50歳を過ぎてからマジで実感したことがいろいろとありましたので、ご紹介しています。

会社員は資産5000万円を貯めて「窓際FIRE」を目指すことで無敵になれるのかを調べました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー