【実話】「資産2000万円で人生勝ち組」を信じて達成した男の末路

どうも。『毎日が祝日。』いわいです。

2026年1月、新NISAへの年初一括投資を終え、私の金融資産は7000万円に近づきました。

その過程で、一つの通過点である「運用資産2000万円」を達成しています。

ネットの世界を見渡せば、「資産2000万円で人生勝ち組」「もう将来は安泰」といった威勢のいい言葉が溢れています。

しかし、実際にその領域に足を踏み入れて感じたのは、達成感とは程遠い「これだけでは何も変わらない」という冷ややかな現実でした。

今回は、7000万円まで資産を積み上げたからこそ見える「資産2000万円勝ち組論」の嘘と真実について、達成直後の率直な感想をお伝えします。

これから「勝ち組」を目指し資産形成に励んでいる人はぜひご視聴ください。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1.圧倒的な希少性と上位層へのランクイン

よく言われる資産2000万円で人生勝ち組である理由1つ目は「圧倒的な希少性と上位層へのランクイン」です。

金融資産が2000万円に到達する世帯は、「家計の金融行動に関する世論調査(2025年版)」によると、単身世帯で13.8%、二人以上世帯で28.1%だそうです。

この調査結果だけを見れば、多くの人が羨む「勝ち組」の仲間入りを果たした実感が湧くはずだと思うでしょう。

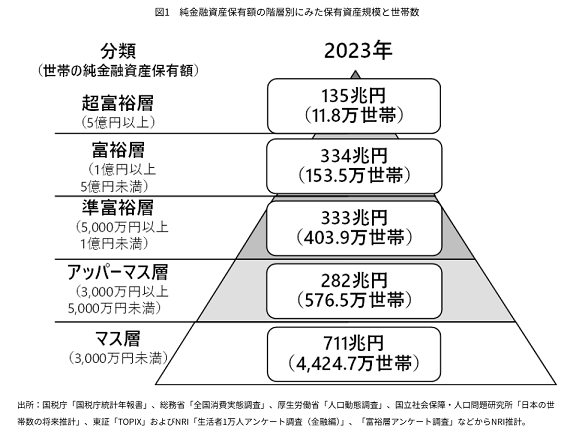

しかし、野村総研の「純金融資産保有額の階層別に見た世帯数」、いわゆる「金融資産ピラミッド」を見ると、その幻想は一瞬で打ち砕かれます。

資産2000万円は、ピラミッドの最底辺である「マス層」に依然として分類されるからです。

次のステージの「アッパーマス層」にすら届かず、全世帯の上位10%である「準富裕層」の背中は遥か彼方で、視界にも入りません。

ネットの「上位◯%」という甘い言葉の先に待っていたのは、圧倒的強者としての余裕ではなく、まだ「その他大勢に過ぎない」という冷静な現実なのです。

資産2000万円程度では、世間が煽るような「勝ち組」の充足感など、どこにもありませんでした。

2.資産増加の加速と『r>g』の体感

よく言われる資産2000万円で人生勝ち組である理由2つ目は「資産増加の加速と『r>g』の体感」です。

確かに資産を積み上げる過程で、以前よりも増加スピードが早まったことは実感できました。

特に相場が好調な時期の伸びは目を見張るものがあります。

2025年の最も好調な時期には、運用資産の月間増加額が給与の手取り額を上回ることもあり、その勢いには強烈な印象が残っています。

このとき頭をよぎるのは、トマス・ピケティが提唱した「r>g」という不等式です。

資本収益率(r)が経済成長率(g)を上回る、つまり労働による賃金上昇よりも資産運用による収益の方が大きくなるという、資本主義の構造を身をもって体感した瞬間でした。

投資をしていなかった頃と比較すれば、確かに自分のステージが変わったような高揚感はありました。

しかし、これで「勝ち組」かと言われれば、疑問が残ります。

所詮は2000万円なりの増加スピードでしかなく、ひとたび暴落が来れば一瞬でプラス分など吹き飛んでしまう程度の不安定なものです。

運用資産が2000万円に到達すれば即勝ち組になれるわけではなく、あくまで「将来の勝ち組候補」として名乗りを上げたに過ぎないのです。

3.『資本家・投資家』へのレイヤー移動

よく言われる資産2000万円で人生勝ち組である理由3つ目は「『資本家・投資家』へのレイヤー移動」です。

これは先ほどの「r>g」の体感の延長にある変化です。

労働収入に加えて運用収益が育ち始めると、自分が労働者から脱しつつある感覚に陥ります。

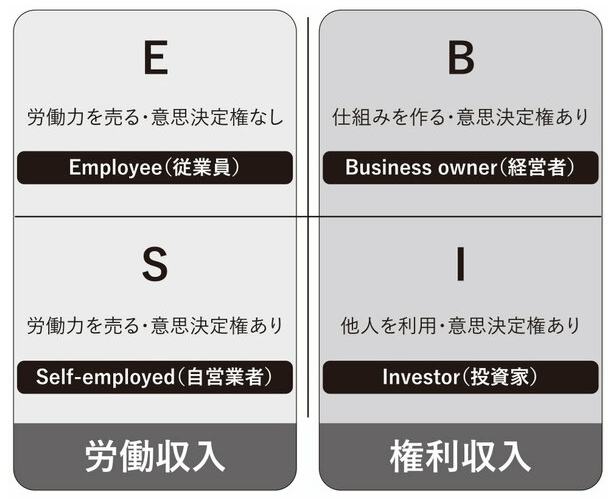

そこでよく引き合いに出されるのが、ロバート・キヨサキ氏の「キャッシュフロー・クワドラント」です。

世の中の働き方を4つのポジションに分けた際、お金持ちになりやすいのは左側の「従業員・自営業者」ではなく、右側の「ビジネスオーナー・投資家」であるという理論です。

(引用元:https://diamond.jp/articles/-/365388)

確かに資産2000万円を超えると、自分も右側の「投資家」レイヤーに足を踏み入れたような気になります。

しかし、2000万円程度の運用額では、暴落一つで労働収益(左側)に依存せざるを得ないのが実態です。

私の体感では、真の投資家には程遠く、あくまで「将来の投資家候補」という、見習い期間に到達したに過ぎません。

4.サイドFIREや早期リタイアの現実味

よく言われる資産2000万円で人生勝ち組である理由4つ目は「サイドFIREや早期リタイアの現実味」です。

資産が増えてくると、誰もが一度は「もはや働かなくても良いのではないか」という淡い期待を抱きます。

私自身も資産形成の究極の目標は「早期リタイアの実現」に置いています。

しかし、2000万円という数字でシミュレーションを始めると、すぐに現実に引き戻されます。

年利5%で運用できたとしても年100万円。

税引き後では約80万円となり、月換算でわずか6.6万円です。

この金額だけで生活を賄うのは到底不可能で、完全リタイアの道は依然として閉ざされたままです。

不足分を労働で補う「サイドFIRE(セミリタイア)」なら検討の余地はありそうですが、それも相場の動向や労働収入の安定性に左右される不安定なものです。

結局、2000万円程度では「早期リタイアの現実味」は乏しく、勝ち組と呼ぶにはあまりにも心許ない数字であると言わざるを得ません。

5.人生の選択肢の劇的な拡大

よく言われる資産2000万円で人生勝ち組である理由5つ目は「人生の選択肢の劇的な拡大」です。

一般的に、資産が増える最大のメリットは「選択肢の増加」だと言われます。

資産があれば、それまで金額で諦めていたモノが買えるようになり、ちょっとした買い物も躊躇せず楽しめる。

そんな変化を期待する人は多いのではないでしょうか。

さらに資産規模が大きくなれば、会社にしがみつく必要もなくなる可能性が生じます。

しかし現実は、2000万円より遥かに高い目標を見据えて資産形成を続けている身からすれば、お金を自由に使う選択肢など、むしろ積極的に制限すべき対象でしかありません。

早期リタイアにしても、前述の通りまだ現実味は薄いのが実情です。

確かに数字上の選択肢は増えたのかもしれませんが、それが人生を劇的に変えるほどの実感を伴うかと問われれば、現時点では到底そうは思えないのです。

6.会社や組織への依存からの脱却

よく言われる資産2000万円で人生勝ち組である理由6つ目は「会社や組織への依存からの脱却」です。

資産が増えてくると、世間では「いつでも会社を辞められる最強の武器を手に入れた」と表現されることがあります。

確かに、生活のすべてを給与所得のみに依存していた状態から、物理的なクッションを持つことで得られる安心感は、何物にも代えがたいものに思えるでしょう。

しかし、冷静に考えれば2000万円という額で組織を飛び出すのは、さすがに早計と言わざるを得ません。

もちろん、会社への依存度が多少なりとも低下するのは事実です。

あえて嫌なことを我慢してまで会社に執着し、自分を押し殺して縛られ続ける必要はなくなり始めます。

理不尽な仕事や不毛な飲み会を断るくらいの「心の余裕」は、少しずつ湧いてくるかもしれません。

ただし、これもあくまで2000万円という金額なりの、限定的な自由度でしかありません。

本当の意味で組織に背を向け、完全に自由を勝ち取れるレベルには程遠いのが現実です。

結局のところ、翌月も変わらず出勤し、組織のルールに従って働き続けなければならない日常に大きな変化はないのです。

7.精神的安定と『生存モード』からの脱却

よく言われる資産2000万円で人生勝ち組である理由7つ目は「精神的安定と『生存モード』からの脱却」です。

「生存モード」とは、文字通り日々の支払いや目先の生活費を稼ぐことだけに全神経を注ぐ状態を指します。

資産が2000万円に達すれば、仮に数年間収入が途絶えても路頭に迷うことはないという、確かな「精神的安定」が得られると一般的には言われています。

しかし、実際にその数字を手にしてみると、今度は「資産を減らしてはいけない」という新たな呪縛に囚われることになります。

中途半端な資産額ゆえ、一度切り崩し始めれば再起不能になる恐怖が常に付きまとうからです。

結局、不安の種類が変わっただけで、心から安らげる日は来ません。

2000万円程度の安定感では、真の意味で「勝ち組」の境地に辿り着くにはあまりに心許ないのです。

8.老後の不安の根本的な解消

よく言われる資産2000万円で人生勝ち組である理由8つ目は「老後の不安の根本的な解消」です。

2019年に話題となった「老後2000万円問題」以来、この金額をひとつのゴールに掲げる人は激増しました。

運用資産が2000万円に到達した今、私はまさにその「合格ライン」に立ったことになります。

では、老後のお金の不安が解消されたかと言えば、決してそうではありません。

現在の日本は物価上昇の局面にあり、仮にインフレ率2%が35年続けば、問題は「老後4000万円」へと膨れ上がります。

一方で、この2000万円を35年間、年利5%で運用し続ければ、資産は1億円を軽く超える計算になります。

つまり「資産を一切使わなければ」老後の不安は解消できる可能性が高いということです。

しかし、ここに落とし穴があります。

老後の不安は健康面など多岐にわたり、お金だけで解決できるものではありません。

何より、30年以上先の「老後」が安泰になったところで、現在進行形で抱えている直近の悩みやストレスが消えてなくなるわけではないのです。

将来の数字に安心しても、今の人生が勝ち組に変わるわけではないのが2000万円という数字の限界です。

9.自己肯定感の向上と蓄財スキルの証明

よく言われる資産2000万円で人生勝ち組である理由9つ目は「自己肯定感の向上と蓄財スキルの証明」です。

ゼロから2000万円を積み上げた事実は、確かな蓄財スキルの証明であり、自分との約束を守り抜いたという「自己肯定感」をもたらしてくれます。

誘惑を断ち切り、家計を管理し続ける力は、社会を生き抜く強力な武器になるはずです。

しかし、このスキルには副作用があります。

資産形成の過程で染み付いた「節約」や「効率」の習慣が、皮肉にも人生を楽しむ感度を鈍らせてしまうのです。

お金を増やすスキルは高まっても、肝心の「豊かにお金を使うスキル」は未熟なままです。

結局、資産形成では勝ち組の入り口に立ったものの、本当の意味で「人生勝ち組」かと問われると、疑問を抱かざるを得ないのです。

10.価値観の変化

よく言われる資産2000万円で人生勝ち組である理由10つ目は「価値観の変化」です。

資産が2000万円に到達し、世間が言う「勝ち組の入り口」に立った時、多くの人が皮肉な事実に気づき始めます。

それは、人生にはお金以上に大切な価値、例えば健康、家族、そして時間などが存在するという、あまりにも当たり前の事実です。

いくら口座の数字が増えても、それを豊かな体験に変換できる「健康な体」がなければ宝の持ち腐れです。

また、一番身近な家族との関係に不和があれば、どれほどの資産も心の穴を埋めてはくれません。

そして何より、2000万円を積み上げるために捧げた「時間」は、どんな大金を積んでも二度と買い戻すことはできないのです。

結局、2000万円を達成して見えてきた「末路」とは、資産の額だけで人生の勝敗は決まらないという、身も蓋もない結論でした。

お金は目的ではなく、あくまで人生を支える手段に過ぎないと気づくと、手放しで「勝ち組」だと自分を肯定することは難しいのです。

ここから先はどうするのか?

では、そういう私はこの先どうするのかと問われれば、資産2000万円で満足することなく、すでに次のステージを見据えています。

まずは「総金融資産8000万円、運用資産3000万円」の早期達成が目標です。

市場環境により一括か積立かは柔軟に判断しますが、新NISAの年間360万円枠は最優先で埋め続けます。

最終的なゴールは、55歳時点で金融資産8500万円を突破し、早期リタイアを実現すること。

この水準まで積み上げれば、年金受給までの10年間、そしてその後の人生においても、趣味を楽しみながら経済的に自立した生活を完結できると考えています。

2000万円という通過点をステップに、私は本当の自由を掴み取るため歩み続けます。

今後、この2000万円という運用資産が、そして私の思考がどう変化していくか、追ってご報告をしていきたいと考えています。

まとめ

以上『【実話】「資産2000万円で人生勝ち組」を信じて達成した男の末路』でした。

いかがでしたか?

1.圧倒的な希少性と上位層へのランクイン

2.資産増加の加速と『r>g』の体感

3.『資本家・投資家』へのレイヤー移動

4.サイドFIREや早期リタイアの現実味

5.人生の選択肢の劇的な拡大

6.会社や組織への依存からの脱却

7.精神的安定と『生存モード』からの脱却

8.老後の不安の根本的な解消

9.自己肯定感の向上と蓄財スキルの証明

10.価値観の変化

資産2000万円で人生勝ち組であると言われる理由は、希少性や資産増加の加速など多岐に渡ります。

しかし、実際に到達して見えてきたのは、依然として続く労働の日常と、さらなる高みを目指さねばならないという真実でした。

2000万円はゴールではなく、ようやく人生の主導権を握り始めるための「スタートライン」に過ぎません。

私は今の自分に満足せず、かといって悲観もせず、淡々と次の資産目標へ向けて歩みを進めていきます。

あなたも、まずは新NISAの枠を埋めることから、経済的自由の実現を目指していきましょう。

以下関連記事です。

長期保有が前提のNISA制度なのに、今年も「新NISA損切り民」が大量発生したらしいです。

金融資産5000万円達成から4年が経過したので、私の身に生じた変化をまとめました。

リアル準富裕層がどのようなことから「別世界」を感じたのか、いろいろとご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー