今後の老後の格差を生み出す「収入の多寡」以外の重要な要素とは?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

今回は「格差」についてです。

「格差社会」とか言われ、徐々に資産を持つ人と持たない人の差が大きくなりつつあります。

収入の多寡が格差につながると思われるかもしれませんが、今回の「プレジデント・オンライン」の記事では収入以外の原因に触れていたため、取り上げてみました。

それでは記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

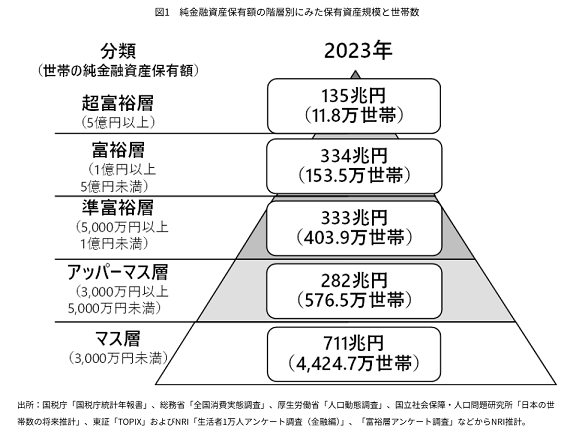

驚いた最新の「富裕層ピラミッド」

その前に、まずは現状把握から。

野村総研の発表した純金融資産保有額の階層別にみた保有資産規模と世帯数、通称「富裕層ピラミッド」をご覧ください。

富裕層ピラミッドでは、どの階層にどれだけの世帯数がいるのかを確認できます。

ただし、単体で見ても分からないことがあります。

そこで、前回2年前の調査結果、2021年版との比較で、各階層の世帯数がどのように変化したかを見てください。

| 2021年 (万世帯) | 2023年 (万世帯) | 前回対比 | |

| 超富裕層 | 9.0 | 11.8 | 131% |

| 富裕層 | 139.5 | 153.5 | 110% |

| 準富裕層 | 325.4 | 403.9 | 124% |

| アッパーマス層 | 726.3 | 576.5 | 79% |

| マス層 | 4213.2 | 4424.7 | 105% |

これを見ると、3000万円から5000万円のアッパーマス層を除く4つの階層で世帯数が増加したことが分かります。

気になるのは、アッパーマス層だけが減少したことです。

資産5000万円以上の世帯と3000万円未満の世帯が増加した事実から、「貧富の差が拡大した」「格差がさらに広がった」という見方ができます。

もちろん単純には言い切れませんが、発生した事象としては「格差の拡大」とも言えます。

これが今後も続くかどうかは2年後に調査結果が発表されたときに明確になってくると思います。

格差につながる資産形成3つの要素

今回の記事は、実は「老後資金」に関する記事です。

要するに、老後に向けて資産形成しておかないと格差が広がりますよ、という警鐘を鳴らす記事です。

そもそも資産形成には3つの要素があります。

その3つとは「収入、支出、投資」です。

積極的に資産形成している人にとっては基本とも言えることです。

収入を得て、支出を減らし、余ったお金を投資に回す。

このサイクルで資産を徐々に増やしていくのが資産形成です。

多くの人にとって資産形成における差は「収入」から生じるものと信じられていることでしょう。

資産形成が苦手な人ほど収入にこだわっているような気がします。

しかし、実態は異なります。

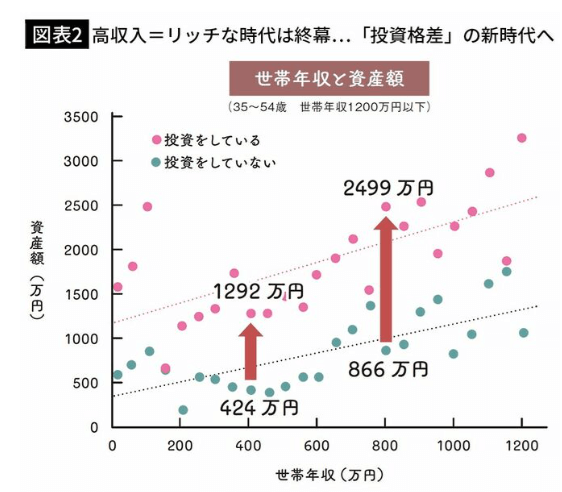

次のグラフをご覧ください。

このグラフは記事の筆者が出版した本に掲載されていたグラフで、世帯年収と資産額を投資をしているかしていないかでさらに分けた分布図です。

これを見ると明らかに投資をしている世帯の資産が投資をしていない世帯の資産より上に点在していることが分かります。

つまり、筆者は「これからの時代の資産形成は投資をしないといけませんよ」と言いたいのです。

投資しない人の3大理由とは?

2024年から新NISA制度がスタートし、投資に対して興味を持ち、実際に投資を始めた人も増えたようです。

それでも投資を始めた人はほんの一握りで、大半の人は投資をしていません。

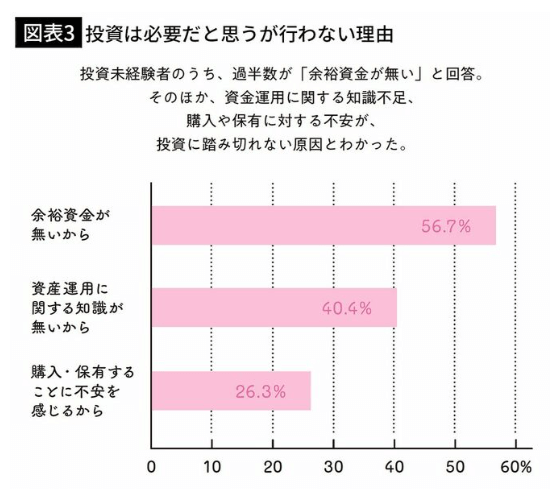

人が投資を行わない理由は何でしょうか?

筆者の本の中でその理由が下の図で紹介されていました。

アンケート調査の結果、「余裕資金が無いから」「資産運用に関する知識が無いから」「購入・保有することに不安を感じるから」の3つが投資を行わない理由の上位でした。

この3つは投資を行わない理由として非常によくある回答であり、特別なものではありません。

裏を返せば、この3つをクリアできれば投資を始められるわけで、どうやってクリアするかです。

1番目の「余裕資金が無い」については、多くの人の誤解によるものと思われます。

「投資はお金のある人がやるもの」という誤解が人々を投資から遠ざけているように思います。

投資はやろうと思えば、投資信託なら100円からでも可能です。

この辺りはむしろ知識の無さから来ています。

そして、投資の資金は「作る」ものです。

投資をしている人は、支出を抑え、できる限り投資に資金を回すことを考えます。

投資をしない人はそんなことを考えませんし、資産形成も意欲的に行っていませんから、お金を使いまくります。

よって、本当のところは本気で投資しようと思っていないのが真実だと思います。

投資に対する不安は理解できます。

資産が減る可能性もあるのは間違いありません。

しかし、物価上昇の時代にあって投資しないことは実質的には資産の減少を受け入れることになります。

額面の資産額は変化しませんが、年々資産は減っていきます。

投資しないとは、資産を自然と減らす行為であるとも気づいていない、つまり「知識の無さ」が影響しているのです。

投資といかに向き合うか?

だからと言って「投資をやるべき」とは言いづらいです。

投資は理屈より感情が先に立つものです。

株価が下落して、資産が減少していくのは決して気分の良いものではありません。

私も投資を始めたばかりの頃、株価の値動きが気になりすぎて、仕事が手につかない状態になりました。

結果として一時撤退し、2019年から「つみたてNISA」を利用して投資を再開させたのでした。

現在では投資を再開させてから6年経過し、メンタルには何ら影響なく投資を続けられています。

やはりポイントになったのは「余裕資金で投資できている」ことに尽きます。

最悪無くなっても構わない金額で投資し始め、徐々に心を慣らしていきました。

今では900万円を超える投資資産額になりましたが、多少の波はあれど、平穏無事に投資できています。

しかし、本当に大事なのは投資より「支出の削減」です。

支出を抑えるから投資に回す余裕資金が生じます。

貯金できない人は支出が多すぎることに気づいたほうがよいです。

実は相当な無駄遣いをしていることに気づくと、資産形成は大きく改善します。

いきなり投資はハードルが高いかもしれませんので、まずは支出の削減から取り組むことをお薦めします。

まとめ

以上『今後の老後の格差を生み出す「収入の多寡」以外の重要な要素とは?』でした。

いかがでしたか?

「結局投資かよ!?」と思われるかもしれませんが、それもまた現実です。

思い出してください。

最初に紹介した「富裕層ピラミッド」を。

なぜ準富裕層以上が増えたのかというと、おそらく投資が理由です。

コロナショック以降の回復期は、2022年の不調期を除けば、株価は順調に推移していました。

そのため資産を増やした人が多いのです。

相場の良い時期に乗れば、一気に資産を増やせることを投資していない人は気づかなければいけないのです。

以下関連記事です。

「老後2000万円問題」は金額がセンセーショナルで、報道も2000万円ばかりになってしまいました。あの一件で金融庁が本当に伝えたかった事実は他にあったのです。

老後貧乏を回避すべく50歳以降にやってはいけないお金の使い方をご紹介しています。

ある条件を満たせば、年金が少なくても、そして働かなくても老後のお金について不安が少なくて済みます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。