「老後は4000万円必要に」資金2000万円以下の世帯が生き残る方法

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

先日、荻原博子が「老後4000万円問題」を否定した記事を取り上げました。

今回は同様の件について、『ほんとうの定年後』などの著者である坂本貴志氏の記事が出ていましたので、ご紹介します。

折しも同時期に掲載された2つの記事です。

「老後4000万円問題」に対し、坂本氏がどのような提案をしているのか注目です。

それでは記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

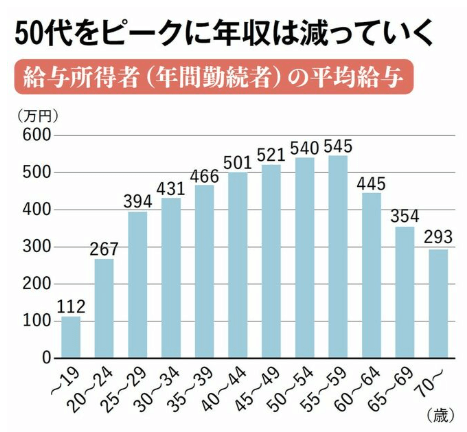

年収は50代をピークに減少する

まずは老後資金を準備する前に、データから実態を把握することから始めています。

老後資金が不安になるのは、年齢の高い人のほうが多いでしょう。

なぜなら、稼げる期間が残りわずかになっているからです。

下の図は記事内に掲載されていた給与所得者の平均給与のグラフです。

実際に統計のデータを見ても年収のピークは50代半ばで、60代以降はだんだん下がっていることが分かります。

よって、子供が独立して以降が貯め時などと言われますが、貯められる期間は決して長くないことは理解しておくべきでしょう。

そのため、早くから貯蓄をしていたほうが有利になるのは言うまでもありません。

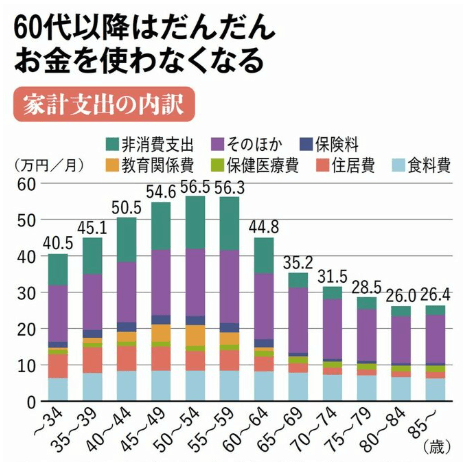

60代以降は支出も減少する

その一方で、もう一つ注目すべきデータがあります。

それは60代以降は支出も減少することです。

下のグラフは年齢別の家計支出の内訳を示したグラフです。

これを見ると、確かに60代以降は支出が明らかに減少していることが分かります。

原因として挙げられるのは住宅費と教育費です。

住宅ローンの完済と子供の独立(子育ての終了)によって支出は大きく減少するのです。

なお、グラフを見る限り緑色の「非消費支出」のほうが気になる人が多いかもしれません。

これは所得税や住民税、年金保険料といった類の支出です。

つまり、リタイアし収入が年金のみになったり、大幅に減少することに伴い自ずと減少する支出です。

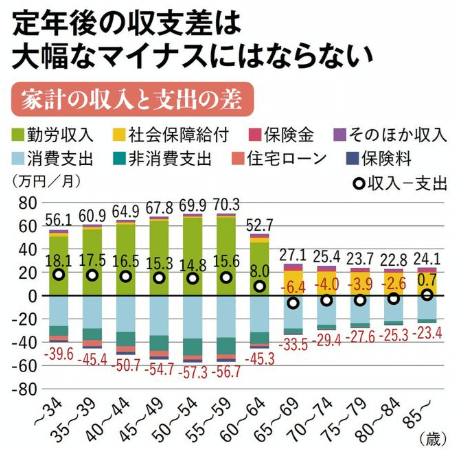

月10万円の労働収入で老後の家計は十分回る

収入は減少するものの、支出も減少する結果、家計の負担は低下します。

しかし、何もしなければ老後は赤字になります。

その辺りを示しているのが下のグラフです。

このグラフは家計の収入と支出の差を表したものです。

これを見ると、60代前半までは黒字ですが、60代後半はマイナス6.4万円となり、赤字になっています。

ただし、赤字幅は70代以上、年齢が上がっていくにつれ小さくなっています。

単純に考えれば、老後はこの赤字額を補填できるだけの収入を得られれば何とかなることになります。

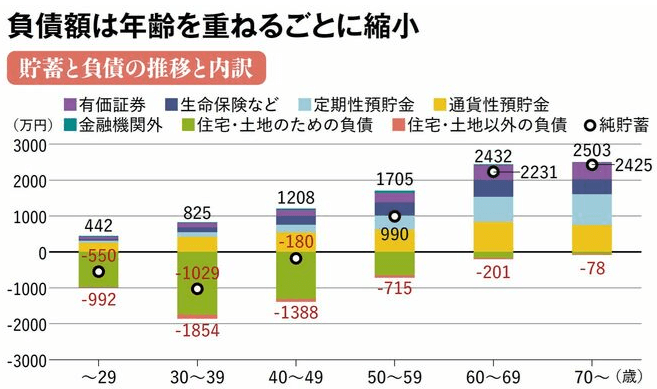

貯蓄があれば赤字もカバーできる

ここで忘れてはいけないのは貯蓄です。

老後を迎えるまでにどれだけの貯蓄ができているのか、負債も併せて示したのが次のグラフです。

これを見ると、60代以降は負債が大きく減少し、貯蓄が2000万円以上残っていることが分かります。

先ほど老後の収支が赤字になることをご紹介しましたが、貯蓄があれば赤字はカバーできます。

2000万円の貯蓄があれば、先ほどの65歳からマイナス6.4万円の赤字が出ようともカバーすることが可能です。

つまり、平均的な暮らしができていれば、老後のお金に関しては極端に不安を抱く必要はないということを筆者は伝えようとしています。

老後に4000万円必要になったらどうする?

坂本貴志氏はここまでデータを駆使して老後の過度な不安が不要である旨を説明しており、荻原博子とは格の違いを見せつけてくれました。

しかし、今回の記事では「老後に4000万円必要になるのか?」という点は一切触れていませんでした。

データから4000万円も必要にならない、という見解だったのかもしれません。

今回坂本氏が提示したデータは物価上昇を考慮していない、過去のデータでしかありません。

物価上昇は今後の支出を大きくし、黒字の縮小・赤字の拡大を招く恐れがあります。

ただ、今回の記事を見れば、冷静に考えると大きな赤字にはならないようにも思います。

実際に老後資金が4000万円必要になるかどうかは、その人次第です。

できる対策は、物価の上昇を想定し、貯蓄を増やしておく。

支出を抑えるよう努める。

そして、より長く働く、という選択肢もあります。

さらに記事では「年金の繰下げ受給」を提案していました。

労働収入で補えるうちは労働収入のみで生活すること、今後の給付水準は下がっていくとの見立てから、繰下げで年金額を増やすのは有効な手段と考えているようです。

一方、投資に対しては否定的で、定年後は保守的に考えるべきだとしています。

年金を中心に、不足する分をどう補うかを考えるべきと提案しています。

この提案を実行するのであれば、まずは老後のライフプランを立てる必要があります。

どのような老後を見据えているか、今一度よく考えてみる必要がありそうです。

まとめ

以上『「老後は4000万円必要に」資金2000万円以下の世帯が生き残る方法』でした。

いかがでしたか?

今回は「老後4000万円問題」に対する明確な回答はありませんでした。

ただ、2000万円だろうと4000万円だろうと、やるべきことは同じと言えます。

不足すると考えられる金額をリタイアするまでに貯める。

そのために何をすべきかを考えるだけ、という極めてシンプルなものです。

あとは年金の繰下げ受給をどう考えるかでしょう。

とにかく自身のライフプランをしっかり立てておくことが重要です。

以下関連記事です。

「老後2000万円問題」は金額がセンセーショナルで、報道も2000万円ばかりになってしまいました。あの一件で金融庁が本当に伝えたかった事実は他にあったのです。

老後貧乏を回避すべく50歳以降にやってはいけないお金の使い方をご紹介しています。

ある条件を満たせば、年金が少なくても、そして働かなくても老後のお金について不安が少なくて済みます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。