老後のお金の不安ができるだけ少ない小金持ちを目指しませんか?

あなたは何のために貯金をしたいのですか?

多くの人は、老後に対する不安から貯金しておこうと考えているのではないでしょうか。

だとすれば、大金持ちになれれば不安は解消されるはず。

しかし、誰でも大金持ちになれるわけではありません。

そこで、大金持ちではなく小金持ちを目指してみてはいかがでしょうか?

小金持ちなら普通のサラリーマンでも簡単になることができます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1.みんな老後のお金に不安を抱えている

先日、日本経済新聞社が行った調査結果によると、 「老後に不安は?」という質問に対して、「不安を感じる」と回答した人が実に77%にのぼりました。

対象は18歳以上の男女ですので、老若男女問わず老後に不安を抱えている実態が見えてきました。

しかも、不安の中身は予想通り、お金に関する不安が上位に入っていました。

老後の不安として最も多かった回答が健康(71%)。

次いで2位にランクインしたのが経済面(69%)でした。

改めて老後のお金に関して不安を抱えている人が多いことが判明しました。

では、老後のお金に関して、どのような対策を立てるべきなのでしょうか?

2.老後まで働き続けたくはない

ここ最近の論調では、「できるだけ長く働きましょう」という主張が増えてきているように感じます。

長く働き続けることで、不足する老後資金を補いましょうということです。

確かにお金が足りないのであれば、働くことで収入を得て、不足分を補うというのは理にかなっています。

また、労働市場において深刻な人手不足が発生しつつある今、高齢者の手を借りてでも働き手を補う必要があるとも言えます。

しかし、みんな本当に老後まで働き続けたいと願っているのでしょうか?

確かに、ずっと働き続けてきた人が定年退職後に社会から隔離されるがごとく人との接触が大きく減少するのは避けたいと考え、社会との接点を持つために働き続けたいと考えるのは理解できます。

ただ、お金のために働くとなるとどうでしょうか。

老後ですから当然体力は落ちていきます。

お金のための労働に気力はついていくでしょうか?

そもそも本音では、働き続けたいと思っていないのでは?

よって、老後にも働き続ければ、老後のお金はなんとかなるというのはあまりにも楽観的すぎるかもしれません。

となると、やはり老後資金はあらかじめしっかりと貯めておいたほうがよさそうです。

3.不安の少ない「小金持ち」とは?

老後資金をあらかじめ貯めておくとしても、一体どのくらいを貯めればよいのでしょうか?

「老後資金は3000万円」などとよく言われますが、実際は人それぞれ異なります。

老後に受け取れる年金額と老後にどのような生活を送るかによって、必要な老後資金は大きく変わってきます。

ただ、どちらにしろ言えることは、老後資金は多くあるに越したことはありません。

よって、老後のお金の不安を消すには、大金持ちになるのが一番です。

しかし、誰しも大金持ちになれるわけではありません。

そこで目指したいのが「小金持ち」です。

「小金持ち」とは一体どのくらいのお金を持っている人たちなのか?

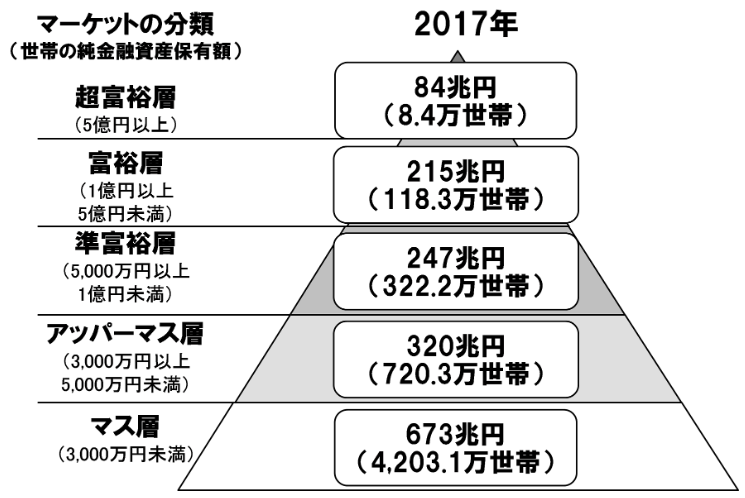

そこで登場するのが、野村総研が発表している世帯の純純金融資産保有額ごとの分類です。

ここで言う「小金持ち」とは、アッパーマス層から準富裕層、金額で言うと3000万円以上1億円未満の層を指します。

1億円以上の資産を保有するのは、普通のサラリーマンではなかなか難しいです。

しかし、3000万円以上なら、普通のサラリーマンでも十分達成が可能。

現実的な目標と言えます。

3000万円以上あれば老後の不安が解消されるかというと、おそらく解消されません。

不安を抱えている人は、おそらくよほど突き抜けた金額を持っていない限り、ずっと不安な状態のままのはず。

ただ、まったくお金がないよりはマシ。

それに、老後の不安はお金ばかりではなく、健康や介護など幅広く及びます。

だからこそ「できるだけ不安の少ない小金持ち」という表現になるのです。

4.小金持ちになるための4つの処方箋

では、実際に小金持ちを目指すためには、一体どうすればよいのでしょうか?

単純に考えれば、22歳で就職して、65歳まで働き、毎年100万円以上貯金すれば、4000万円以上貯まるはずです。

普通のサラリーマンであっても小金持ちなら十分達成可能なのです。

ただ、達成するためには気をつけなければならない点があるのは事実です。

ここでは意識すべき4点をピックアップしました。

1.収入を増やすことに注力する

まず、収入を増やすことに全力を注ぐべきです。

貯金は収入が少なくても、支出を削れば可能です。

しかし、小金持ちになるためには、収入がある程度多くなければ、定年退職までに時間が足りません。

一般的に、貯金するためには支出を減らすことが勧められることが多いです。

間違ってはいませんが、大きく貯金するとなった場合、収入を増やさなければいけないのです。

よって、①仕事に励む、②収入が少なければ転職する、③副業する、④投資するなどを駆使して、とにかく収入を増やす努力をすべきです。

2.住宅に過剰なお金を投じない

生涯で最も大きな支出となる可能性が高いのが、住宅です。

賃貸か持ち家かの議論はここでは行いませんが、どちらにしてもできるだけ住宅に関する支出は抑えるべきです。

賃貸なら、極力家賃を安い部屋に住むこと。

持ち家なら、高い住宅ローンを組まないこと。

特に住宅を購入する場合は、その後の人生に一生つきまとう問題となるだけに、慎重を帰すべきです。

3.子どもにお金をかけすぎない

人生でもう一つ大きなお金がかかるのが、子どもです。

子どもに対して、大きな期待をかけたいと思う親心は理解できます。

一方で、お金については現実的に考えなければいけません。

「子ども一人に1000万円」と言われることがありますが、あくまでも公立の学校に通わせられればの話。

幼稚園から大学まですべて私立にでもなろうものなら2000万円以上かかります。

しかも、あくまでこの金額は教育費のみ。

子どもを育てるには、普段の生活をする上で食費から被服費から、実にさまざまな費用が発生しますので、一人当たり1000万円くらいかかっているのではないでしょうか。

また、さらなる不安は、子育てが終わったと思ったのに、子どもが引きこもりになってしまうことです。

先日、中高年の引きこもりが61万人いることが判明しました。

2015年に若年層の引きこもりが54万人いるとのことでしたので、単純に考えても100万人以上の引きこもりがいることになります。

あなたの子どもが、いつ引きこもりになってもおかしくはないのです。

心の強い子どもを育てないといけません。

4.支出のダウンサイジングを心掛ける

そして、やはり支出はできるだけ少なくなるよう心がけるべきです。

なんだかんだ言っても、支出が少なければお金は自然と貯まります。

特に子育てが終わってからは、一気にお金を貯めるチャンス。

また、支出が少なければ、老後の生活費も少なくなりますので、老後資金の減少を抑えることにもつながります。

まとめ

以上『老後のお金の不安ができるだけ少ない小金持ちを目指しませんか?』でした。

大金持ちは難しいけど、小金持ちなら目指せそうな気がしてきましたか?

これから待ち受ける老後は、長く険しいものであるのは間違いありません。

こんな時代だからこそ、できるだけお金の不安の少ない小金持ちを目指すべきなのではないでしょうか。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。