年収と貯金額に相関関係があまり見られない理由を3つ考えてみた

今回はこちらの記事から。

年収200万円でも「お金持ち」になれる!?「年収」と「お金持ち」の相関を調べてみた

収入が多くても貯金できない人はたくさんいますが、それでも収入の多いほうが貯金するには有利だと考えていました。

そこで実際のデータがあったので、今回は年収と貯金額の相関関係をご紹介します。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

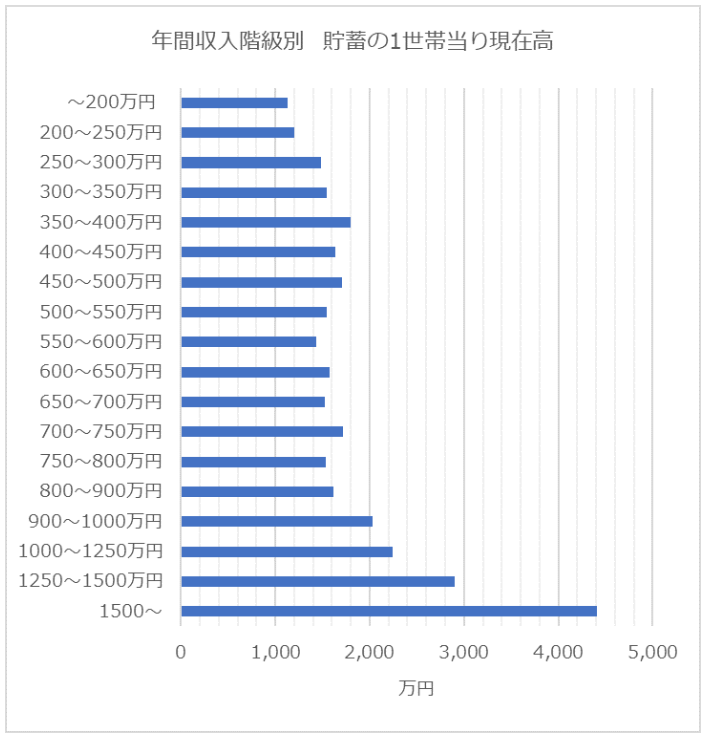

年間収入階級別 貯蓄の1世帯あたり現在高

ご紹介した記事内に掲載されていた年間収入階級別の貯蓄1世帯あたりの現在高のグラフをご覧ください。

貯蓄の現在高と書かれていますが、当ブログではこれを貯蓄額として話を進めていくことにします。

このグラフを見て、考えていきたいと思います。

年収400万円まで、900万円以上に正の相関関係が見られる

年収400万円までの低い層、および年収900万円を超える高い層は、年収が増えるにつれて貯蓄額も増えるという相関関係が見られます。

ただ気になるのは、年収400万円から900万円の間には、どうやら年収と貯金額の間に相関関係は見当たりません。

個人的には、年収が多ければ多いほど貯金には有利と考えてきました。

確かに年収が900万円を超える高い層には当てはまりそうですが、それより低い層には当てはまらないというのは意外でした。

もう少し明確な関係が見られると思ったのですが。

となると、年収400万円から900万円の間に、貯蓄額との関係が見られないのかが気になります。

一体なぜ相関関係が見られないのでしょうか?

1.結婚して子どもができると貯金できない

まず考えられる1つめの理由は、結婚・出産です。

年収が400万円を超えるあたりから、年齢的に結婚する人が増えてきているのではないかと考えました。

結婚すれば、出産そして子育てへという流れを辿る人が多いはず。

子育てが始まると、いろいろな費用がかかってきますから、貯金のペースは上がらなくなるのではないでしょうか。

そのため、年収が増えていっても、支出も子供の成長に伴い増えていきますから、結局年収と貯金額に相関関係が見られなくなる。

特に教育費のかけ方が大きく関わってくるのかもしれません。

2.貯金ではなく不動産を所有する

2つめの理由は、資産が貯金ではなく不動産になることです。

結婚や子どもの誕生により、賃貸から持ち家に移行する人も一定数います。

そこで、大きな出費を伴いますから、年収と貯金額に関係性が見られなくなるのではないでしょうか。

資産という点では、大きな資産を手にはしています。

ただ、貯金が減るばかりでなく、住宅ローンという負債を抱えることにもなります。

3.気持ちが大きくなり支出も増える

3つめの理由は、年収が増えることで、気持ちが大きくなり、支出も増えることです。

年収が増えるということは、使えるお金が増えることを意味しています。

となれば、実際にお金を使う人が多いことでしょう。

年収が増えても、使う金額も増えれば、結局貯金額は増えません。

これは「パーキンソンの法則」と呼ばれるもので、貯金できる人の間では有名な法則です。

年収と貯金額に相関関係が見られない理由を、パッと思いつく限り考えてみました。

3に当てはまると思う人は、まだこれから改善の余地は残されていると思われます。

少ない年収で多少の貯金はできるがお金持ちにはなれない

さて、今回ご紹介した記事では、「年収200万円でお金持ちになれるか?」と書いてあります。

これは無理です。

なんだかんだ言っても、年収の多いほうが貯金には有利だからです。

ある一定以上の年収にもかかわらず貯金できていない人は、チャンスを逃しているのです。

一方、年収が少ない人は、少ない中でよくやりくりしていると思います。

ただ、いかんせんお金持ちになるためには入り口が狭すぎます。

年収を上げるための努力をしたほうがいいです。

多少の貯金ならできますが、ずっとお金の不安を抱えたままの人生を送ることになります。

まとめ

以上『年収と貯金額に相関関係があまり見られない理由を3つ考えてみた』でした。

いかがでしたか?

年収と貯金額にはもっと明確な相関関係があると思っていたのですが、年収400万円から900万円の間には相関関係がないという意外な結果が見えてきました。

一定以上の年収がある人は、支出を見直すことで改善できるはずです。

今一度、自身の家計をしっかりと見直してみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。