老後資金はいくら必要なのか実際に計算してみて分かった驚愕の事実

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

老後資金が一体必要なのか?

誰しもが不安を抱く重要な問題です。

今回の記事は「実際に計算してみよう」というのですから、乗っかってみたいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

自分の老後に必要なお金を試算してみる

早速本題です。

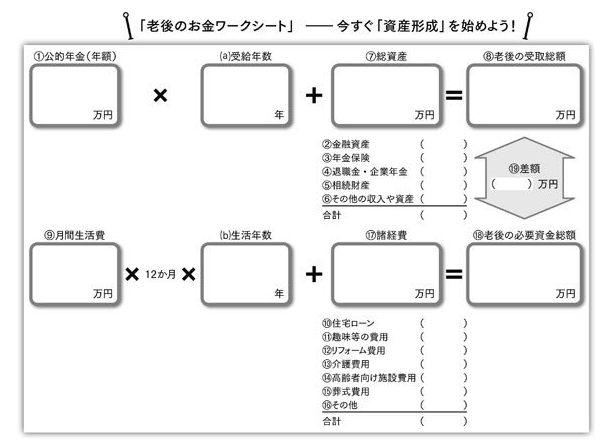

老後のお金を計算するためのワークシートが用意されていましたので、流れに沿って計算してみましょう。

老後の収入編

まずは①公的年金です。

年金額は「ねんきんネット」で試算してみましょう。

あとは「公的年金シミュレーター」なるツールが紹介されておりました。

私も初めて知りました。

こんなツールを厚生労働省が用意していたとは。

試算できれば、あとは受給年数です。

老後不安の大きい人であれば、100歳まで生きる想定で計算すればよいでしょう。

私は毎回100歳まで生きる前提で老後資金を計算するようにしています。

そしてその他の資産や収入も記入します。

②金融資産:現在保有している預貯金や株式等

③年金保険:将来受け取れる貯蓄型保険の満期金や個人年金保険

④退職金・企業年金:会社に制度があれば記入

⑤相続財産:想定される相続財産を記入

⑥その他の収入や資産:例えば不動産の家賃収入や暗号資産など

ここまで記入すると⑦総資産が分かり、⑧老後の受取総額、つまり老後に保有することになる資産の全貌を把握できます。

老後の支出編

収入より読みづらいのは支出のほうです。

この読みが非常に難しくなっています。

物価上昇をどの程度織り込むかで支出額が大きく変わるからです。

⑨月間生活費:家賃や食費、水道光熱費、通信費、交際費、保険料等

⑩住宅ローン:老後に残っているローンの金額

⑪趣味等の費用:旅行が好きな人は旅行費用、車が好きで数年おきに新車に乗り換える人はその費用、といった形でリタイア後に楽しむための費用

⑫リフォーム費用:持ち家の人で想定されるのであれば記入

(13)介護費用:読みづらいと思いますので、分からない人は平均とされる1人600万円で計算

(14)高齢者向け施設費用:将来は自宅ではなく、施設に入りたい人は記入。以下が平均値。

介護付有料老人ホーム=入居一時金355万円:月額利用料22万円

住宅型有料老人ホーム=入居一時金102万円:月額利用料14万円

グループホーム=入居一時金10万円:月額利用料12万円

サービス付き高齢者向け住宅=入居一時金24万円:月額利用料15万円

(15)葬式費用:自分とパートナーの葬式代

(16)その他:大きな買い物や子どもの住宅費用等の予定があれば記入

(17)諸経費:⑩から(16)の合計

(b)生活年数は基本的には(a)受給年数と同じ。

(18)老後の必要資金総額:ここまでの合計

そして、⑧老後の受取総額から(18)老後の必要資金総額を引いた金額が(19)差額であり、老後資金が足りるのか不足するのかが判明します。

ざっくりでよいので実際に計算してみよう

理屈は分かったと思いますので、実際に計算してみましょう。

収入の方は、ある程度読めると思います。

年金は「ねんきんネット」で試算できます。

使ったことが無い人は絶対に利用すべきです。

読めないのは相続でしょうか。

読めないのであれば、含めないほうがよいでしょう。

期待して数字を入れてみたのに、実際には大した金額を相続できなかった場合、老後に一気にピンチになる可能性があるからです。

私は92歳まで生きると仮定した結果、受取総額がおよそ6000万円になりました。

問題は支出です。

まず生活費は、現在の2倍で計算しました。

なぜ2倍なのかというと、毎年2%ずつの物価上昇を見込んでいるからです。

介護費用は平均の600万円で計算します。

趣味とリフォームは100万円ずつ加えてみました。

葬式も一応100万円用意しておきます。

そうしたら92歳まで生きるとしたら、支出の総額は6200万円となりました。

つまり200万円の赤字です。

ありゃりゃ。。

しかし、不足が分かれば対策も立てられます。

例えば、セミリタイアする年齢を1年遅らせて300万円の貯金が増加させるとか。

セミリタイア以降の労働収入を増やそうとか。

あと、私の場合は伯母の遺言作成時点では〇千万円の相続予定があるので、相続の金額次第ではOKとか。

老後の支出を減らす必要があるとか。

ざっくりでもいいので老後資金の過不足を可視化すれば、対策が立てやすくなります。

もしかしたら過剰に不安を抱きすぎていただけな人もいるかもしれません。

不安とは起きてもいない未来に対して生じるものです。

未来が分からないなら少しでも理解するような努力・作業をしておくべきでしょう。

まとめ

以上『老後資金はいくら必要なのか実際に計算してみて分かった驚愕の事実』でした。

いかがでしたか?

実際に老後資金を計算してみると、分かることがあります。

裏を返せば、きちんと計算もせずに漠然とした不安を抱えているほど愚かなことはありません。

まずは実態の把握に努めましょう。

以下関連記事です。

年金博士は老後を公的年金のみで暮らしていくのは不可能と断言しています。

資産5000万円以上で備えが万全でも老後不安は尽きません。

せっかく老後資金を貯めても、実は全然使わずに亡くなっている事実があります。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。