本当はオトク?利用者の少ない「繰り下げ受給」を専門家が勧めるワケ

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

リクルートワークス研究所の研究員による記事です。

『ほんとうの定年後』という本の著者です。

端的に言えば「年金の繰り下げ受給を推奨する」内容です。

年金の繰り下げ受給はどうも嫌われているような節がありますが、私は「推奨派」です。

将来的な自分の年金額次第ではありますが、現状では2年程度の繰り下げ受給を計画しています。

なぜ繰り下げ受給したほうがよいのか、記事の中身を見ていくことにしましょう。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/180c16e8.0aeed675.180c16e9.0a1fc508/?me_id=1213310&item_id=20723809&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6050%2F9784065286050_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後は月10万円の収入があれば暮らしていける?

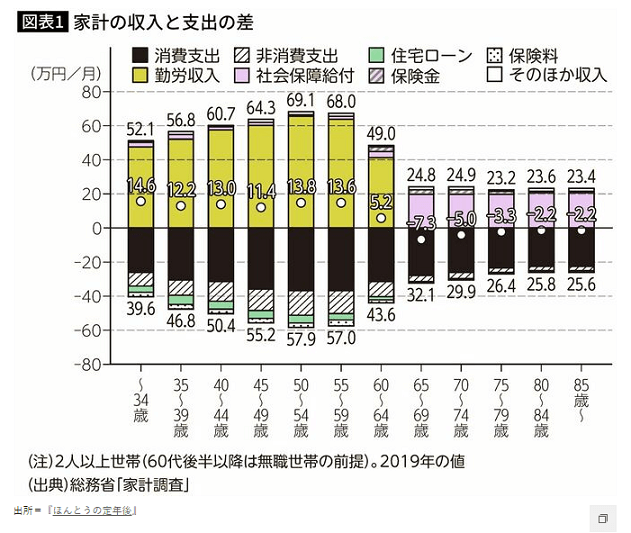

年金の話の前にまずは老後に必要な金額の算出をしているのですが、ちょっとここに一つの疑問が出てきます。

下のグラフは年代別の収入と支出の差異を表したグラフです。

65歳以上になると収入が年金のみになることが多いせいか、差異がマイナスに転じています。

そこで筆者の出した結論がこちら。

壮年期には世帯で月60万円ほどの額が必要とされる労働収入であるが、定年後は年金に加えて月10万円ほど労働収入があれば家計は十分に回るということがわかる。

「年金に加えて月10万円ほどの労働収入があれば家計は十分回る」?

いやいや、ちょっと待ってください。

データから導き出した結論としては正しいのですが、これは85歳以降にも毎月2.2万円は補うための年金以外の収入が必要ということになります。

私は「老後もお金のために働きたくない派」ですので、この分析結果には違和感を感じます。

まあ、これが後々の「繰り下げ受給」につながっていくとはいえ、「だったら支出を減らす」という方向に持って行っても良いのではないかと思いました。

夫婦共働きなら年金に頼る必要はない?

では、先のデータから1か月の10万円の労働収入を得ればよいとなりましたが、実際10万円稼ぐにはどれだけ働けばよいのでしょうか?

事例が記事内に紹介されていました。

月10万円稼ぐにはどのくらい働けばいいか。時給1000円の仕事につくのであれば、月100時間働く必要がある。この場合、たとえば、週4日勤務で一日6時間、もしくは一日8時間働くのであれば週3日勤務することになる。これが、時給1500円になれば同じ勤務体系でもう5万円追加で稼げる。

時給1000円で月100時間。

月100時間といえば、一般的なサラリーマンの労働時間のおよそ半分くらいでしょうか。

これ、なかなか大変ではないでしょうか?

老後も働くことを覚悟している人、仕事が好きな人はいいかもしれませんが、お金のために働かざるを得ない人にとっては苦痛でしかないのでは?

しかも65歳以上でも続けられるような仕事がはたしてあるのかどうか。

私が65歳を迎える17年後、高齢者労働市場がどのくらい整備されているのかは気になるところです。

共働きで働けば収入はもっと多くなり、年金は必要なくなる可能性は確かに出てきます。

となると、働けるうちは年金を受け取らず繰り下げて金額を増やしにいったほうがよいのではないか、という選択肢がここで浮上してきます。

ただ、繰り返しますが貯金派の私としては、収入を増やすより支出を減らすべきというスタンスは変わりません。

支出が少なければ収入も少なくて大丈夫なわけですから。

繰り下げ受給は長生きの想定に対応できるのは確かだが・・・

年金は一度受給開始すれば、ベースは変わりません。

早く受給開始してしまえば、基本的にはずっとその金額のままです。

だとすれば、年金なしで生活できるうちは受け取らず、必要なタイミングまで待てば年金額を1か月につき0.7%増額できます。

よって繰り下げ受給は長生きに対する対応策の一つとしては機能する可能性があると思います。

ちなみに記事の筆者は以下のように語っています。

高齢期のリスクに対して最も有効な対策は、月々の収入のフローを増やすということではないだろうか。それにあたって最も信頼に値するのが公的年金であることに異論はないだろう。そう考えると、多くの人が現実的に取り得るあらゆる選択肢のなかで、最も人生のリスクに強い選択の一つが公的年金の受給開始年齢の繰り下げだと私は考える。

何度も繰り返しますが、最も有効な対策は「収入を増やすこと」ではなく「支出を減らすこと」です。

冒頭のグラフも直近の年金額でのデータであり、今後の年金額は減少することが予想されます。

一方で物価の上昇は今後も続いていくことになるでしょう。

なかなか将来の予測が難しいですが、予測が難しいからこそ収入よりも支出のほうに目を向けるべきです。

支出は収入よりも自分でコントロールできるからです。

ただし実際は支出を減らさざるを得ない人が大半でしょう。

なぜなら大半の人は65歳から年金を受給開始するからです。

そして少ない年金の範囲内で生活することを余儀なくされるため、結局支出を減らさざるを得ないのです。

老後にそんな想いをしたくないのであれば、今からすぐに老後に向けた資産形成を始めるべきです。

では資産形成するには何から始めるか?

それはやはり「支出の見直し」です。

結局行きつくところは支出のコントロールです。

支出が抑えられれば繰り下げ受給の期間も短くて済むでしょうし、繰り下げる必要さえないかもしれません。

まとめ

以上『本当はオトク?利用者の少ない「繰り下げ受給」を専門家が勧めるワケ』でした。

いかがでしたか?

働けるうちは働いて労働収入を得て、その間は繰り下げ受給を選択し、年金額を増やしましょうという主張でした。

悪くないかもしれませんが、多くの人の本音は「老後までお金のために働きたくない」のはずです。

生きがいのために働くという人は多いかもしれません。

認知症予防には多少の刺激や緊張感もあったほうがよいでしょう。

安易に繰り下げ受給に頼るのはいかがなものかと思いますが、毛嫌いすることもないと思います。

一つだけ言えるのは老後に貧しい想いをしたくなければ、今から資産形成しておくことが重要であるということです。

以下関連記事です。

年金の繰り下げ受給をおススメしつつも75歳からの繰り下げ受給には否定的です。

繰り下げ受給はトータルで損する可能性があり、受給開始年齢は要注意です。

75歳まで繰り下げる必要はないと思いますが、繰り下げ受給はメリットがあります。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー