老後の資産形成、「50歳からでは遅すぎる」が大間違いな理由

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

出ました、「ダイヤモンド・オンライン」に掲載された大江英樹氏の記事です。

50歳からの老後の資産形成についてです。

「50歳からでは遅すぎる」と考えている人も多いようですが、大江氏は「決して遅くない」と考えているようです。

はたして本当なのでしょうか?

大江氏の主張を見ていくことにしましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後の資産形成「50歳からでは遅すぎる」は大間違いな理由

まず大前提として大江氏も「50歳でゼロから1億円を貯めるのは難しい」と語っています。

確かに50歳でゼロから1億円を貯めようと思うとそれはさすがに難しいだろう。絶対に不可能とは言わないが、かなり高いリスクを取って投資をしないと無理だから、多くの人にとって再現性はない。

つまり大江氏の言う「老後の資産形成」とは、サラリーマンや公務員が老後に向けて一定の老後資金を貯められるかどうかのことを指しています。

そして一定額であれば50歳からでも貯められると語っています。

その理由は「50代に入ると貯蓄が増加する」からです。

根拠は厚生労働省がおこなう「国民生活基礎調査」です。

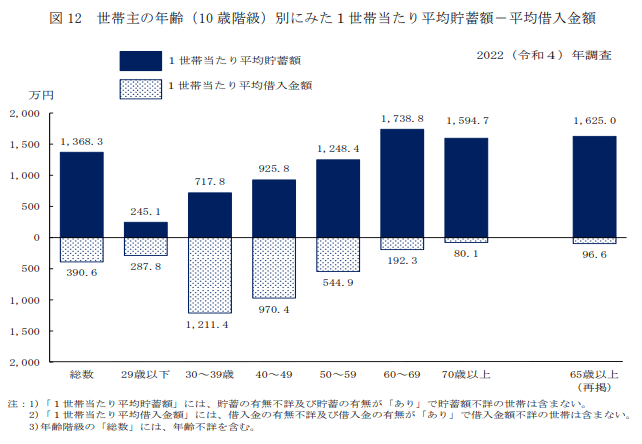

下のグラフをご覧ください。

これを見ると40代で平均貯蓄額と平均借入金額がほぼ同額です。

50代になると平均貯蓄額が平均借入額を大きく上回り、貯蓄が700万円発生しています。

この結果、50代からでも資産形成は可能だと大江氏は語っています。

これは教育費や住宅ローンの負担が50代になると減少してくることを示唆していると思われます。

50歳からの資産形成とは?

50歳以降は教育費や住宅ローンの負担がなくなれば、支出が大幅に減少します。

給与は人生で最も高い水準にある人が多いでしょうから、結果として貯蓄額は最も多くなる可能性があります。

このあたりの考え方は大江氏も指摘しています。

前出の「国民生活基礎調査」によれば2022年の50代の平均所得金額は742.1万円となっている。仮に定年後はこの半分の給料で働いたとすれば65歳までの累計の所得金額は8895万円となる。もし70歳まで働くと、1億1131万円となる。

70歳まで働くのは現実的ではないとして、仮に65歳まで働いたら8895万円の収入。

一方、支出を見ると、総務省の家計調査報告によれば2022年の勤労者世帯の消費支出はひと月当たり32万8114円のため、50歳から60歳までの10年間での支出合計額は3937万円だ。そして定年後は一般的に消費支出が現役時代の7割程度になるから、ひと月当たり約23万円となる。この金額は著者の現在の日常的な生活費とほぼ感覚は一致する。

60歳を定年と仮定すると、50歳から60歳までの10年間での支出3937万円。

定年後の支出は月23万円だとしたら、1年で276万円、5年間で1380万円。

合計すると支出は5317万円となります。

よって50歳から65歳までの間に、上記貯収入と支出の差額にあたる3578万円を貯められます。

さらに退職金があれば5000万円以上の資産を用意することも不可能ではありません。

50歳未満から資産形成しておくに越したことはない

もちろんこの金額はあくまで平均値です。

よって、あなた自身も50歳以降に3000万円以上の資産を形成できるとは限りません。

平均より収入が少なく、支出が多く、退職金もないのであれば、老後へ向けた資産形成としては厳しい戦い迫られるでしょう。

よって、50歳未満のうちから資産形成に取り組んでおくに越したことはないと思います。

大江氏は「65歳以降は年金だけでもなんとかなる」と語ることが多いのですが、それは自身の年金額が多いことや奥さんの存在などで老後不安をあまり感じていないという一般人とズレた感覚を持っているからです(苦笑)。

現実的には老後は年金だけでもなんとかなる人は多くいると思いますが、かなり制約された生活にならざるを得ないことは覚悟しておくべきです。

今後はさらなる物価上昇に対し、実質年金額は減少することが予想されるからです。

よって、早くからの資産形成と、老後においても労働や投資を継続するといった老後の資産形成の継続という両面で考えておく必要があります。

「老後資金2000万円問題」は紆余曲折を経て、現実のものとなるかもしれません。

まとめ

以上『老後の資産形成、「50歳からでは遅すぎる」が大間違いな理由』でした。

いかがでしたか?

確かに理論上は50歳以降でも3000万円以上の資産を準備できそうです。

しかし条件は人それぞれ異なります。

また、50歳以降の給与がはたして今後維持できるかどうかは不明瞭です。

何と言っても「45歳定年論」などが飛び出したわけですから、今後は役職定年や給与の下がる年齢が早まり、当初の想定より収入が減少する可能性もあります。

よって、50歳未満のうちに資産形成に着手しておくべきだと考えています。

以下関連記事です。

老後資金2000万円問題をクリアし、3000万円貯めたとしても老後資金不足に陥る可能性があります。

65歳をすぎて「老後破産」におちいる人たちには、ある意外な共通点があります。

現役時代は小金持ちだった老夫婦が一気に資産を失った「あり得ない誤算」についてご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー