荻原博子が語る新NISAのデメリット4選。終わった経済評論家の戯言

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

出ました、荻原博子の記事です。

2024年も講談社は荻原博子を起用するようです。

そして「現代ビジネス」に掲載された記事を読んで驚愕したわけです。

どのような記事の内容だったかというと、新NISA制度のデメリットを並べて、「投資はするな」と言い切った経済評論家としていかがなものかという内容でした。

それでは記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

荻原博子が指摘する新NISAのデメリット4選

記事の中では新NISA制度のデメリットを4つ紹介されています。

これがなかなかどうして。

非常に興味深い4つを挙げています。

1.ナンピン買いが難しい

2.損益通算ができない

3.損失繰り越しができない

4.口座を一人一口座しか持てない

「ナンピン買い」とは、保有している銘柄の株価が下がったときに、さらに買い増しをして平均購入単価を下げる買い方のことです。

「損益通算」とは、赤字部分と黒字部分を相殺することです。

もし通常の証券口座ならA社の口座で生じた赤字からB社の口座で生じた黒字を差し引きして儲けを相殺し、税金を納めなくてもよいことになります。

しかし、新NISAの口座では損益通算ができません。

「損失繰り越し」とは、株取引で出た損失を、翌年以降最長3年間、繰り越しすることができる制度です。

こちらも新NISAの口座では対象外です。

これら3つは、株価が下落することが大前提です。

そうです、荻原博子の論調の前提は「株価が下落する」ことなのです。

1つめの「ナンピン買い」は、全くできないわけでもありません。

2つめの「損益通算」と3つめの「損失繰り越し」は制度上のルールですから、デメリットとも言えないのでは?

4つめの制度については、もはやデメリットとは言えないでしょう。

無制限に非課税というわけにはいかないでしょうから、上限を設けるのは当然かと思います。

投資に最適なタイミングはあるのか?

また、投資のタイミングについては2本目の記事に否定的な意見が書かれていました。

ここまでは、「制度からくるデメリット」「思い込みによるデメリット」についてもてきましたが、NISAで購入する株や投資信託がリスク商品である以上、今が投資をはじめるのに適したタイミングや環境なのかというポイントも忘れてはいけません。

結論から言うと、私は今が投資を始めるのにいいタイミングだとは思えません。

じゃあ逆に質問すると、いつが投資を始めるのにいいタイミングなのでしょうか?

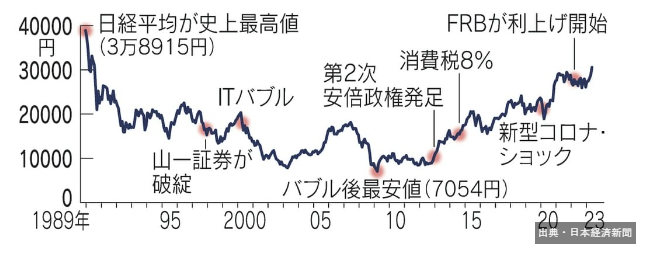

日経平均株価の推移を見せて、次のように語っています。

インデックスファンドでも、これくらい激しい値動きがあるのですから、「長期投資なら安全に増える」という幻想は抱かないほうがいいでしょう。

「長期投資なら安全に増える」などと誰が言ったのでしょうか?

「理論上は増える可能性の方が高い」だけです。

ちなみにNYダウは次のような推移です。

下がることはありながらも、長期で見れば上昇し続けています。

長期投資なら資産が増加する確率が高いことが過去の実績から分かっているわけです。

だから制度の設計も「つみたて投資枠」のほうが上限金額が多く、長期投資が前提となっているのです。

荻原博子の意見は投資否定でしかない

それにしても、です。

「投資は危ない」と言われてしまったら、もはや何もできないではないですか。

投資は悪いことなのでしょうか?

投資は企業なら設備投資とか人材への投資、個人なら自己投資があります。

将来に向けて成長すべく投資するのは、ある意味当然のことです。

資産形成における投資もそれと同じではないかと思います。

にもかかわらず「下がるかもしれないから投資やめとけ」では、もはや経済評論家とは言えないのではないでしょうか。

結局、荻原博子の手にかかれば「貯金だけやっておけばよい」ということになってしまいます。

一方、参考になる点があるとすれば、必ず資産が増えると思っている人たちのブレーキになることくらいでしょうか。

確実に資産が増える投資など存在しません。

株価が大きく下がったとき、狼狽売りする人が続出するのは事実です。

そういう人たちに対し、ブームに乗るだけで投資するのは危ないよ、という懸念を伝えるという意味では荻原博子の意見は良いのかもしれません。

ただし、この記事にはそれだけの価値しかありません。

まとめ

以上『荻原博子が語る新NISAのデメリット4選。終わった経済評論家の戯言』でした。

いかがでしたか?

「投資は危ないからやめとけ」と言われたら、もはや何もできません。

当ブログではたびたび荻原博子のヤバさを指摘してきましたが、ここまで来たかというのが率直な感想です。

新NISA制度の最大の魅力は「非課税」という点であり、必ず増えるとは言ってないと思いますが。

ただ確かに投資する人は減るリスクも理解した上でおこなうべきです。

そして特に初心者は余裕資金で、無くなっていいお金でやるべきです。

投資初心者に対する注意喚起という点でしか価値がありません。

「投資してもいいけど、こういう点には注意したほうがいいよ」と説明すべきではないでしょうか。

以下関連記事です。

名著『サイコロジー・オブ・マネー』から学べるお金の真実を7つご紹介しています。

橘玲氏曰く「お金持ちになるには、3つの方法しかない」とのことです。

元国税専門官が明かす、富裕層に近づくために今すぐにやめた方がいいことを紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー