貯金1000万円、「みんな普通に持ってる」って本当なわけない

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

貯金1000万円、みんな普通に持ってるって本当? ほんとうに持っていた!驚愕のデータ

「みんな普通に持ってる」とは随分おおげさな表現です。

みんな持っているわけがありません。

改めて「家計調査報告(貯蓄・負債編)―2018年(二人以上の世帯)―」のデータを見ていくことにしましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

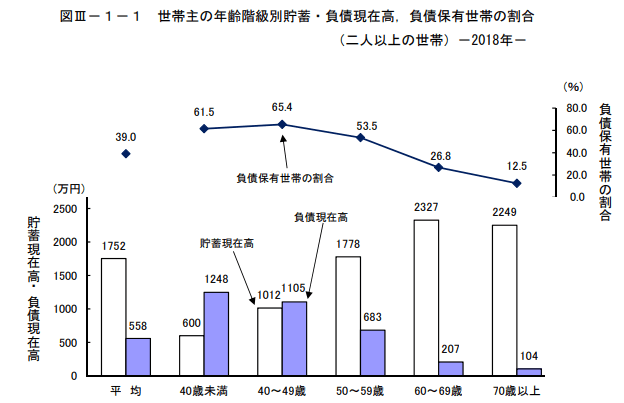

2018年の平均貯蓄額は1752万円

家計調査報告のうち「世帯属性別にみた貯蓄・負債の状況」というデータを参考にしていきます。

この調査報告を見ると、平均貯蓄額は1752万円でした。

ただ、世帯主の年齢によって平均貯蓄額は大きく変わるはずですので、年齢別にみると下のグラフのようになります。

40歳未満の貯蓄現在高は600万円となっています。

記事のタイトルにあるように「1000万円をみんなが普通に持っているわ」けではないことが分かります。

40~49歳で平均貯蓄現在高が1012万円となっていますが、あくまで平均であり、一部の世帯が平均を引き上げているものと推測されます。

よって、世帯主が50歳未満の世帯については1000万円を普通に持っているわけではないことになります。

2018年の平均負債額は558万円

また、今回ご紹介したグラフには負債額も紹介されています。

平均負債額は558万円で、「40歳未満」と「40~49歳未満」は負債額の方が大きくなっています。

これは主に住宅ローンが影響したと思われます。

そして、あまり見かける機会が多くない「負債を抱えている世帯の割合」も紹介されています。

全世代の平均で39%の世帯が負債を抱えています。

「40歳未満」と「40~49歳未満」 は6割以上の世帯が負債を抱えていることも分かります。

「50~59歳未満」になると貯蓄と負債が逆転することから、50歳未満の世帯は非常に苦しい家計管理を迫られていることがデータからも見えてきます。

60歳以上でも平均負債額が794万円

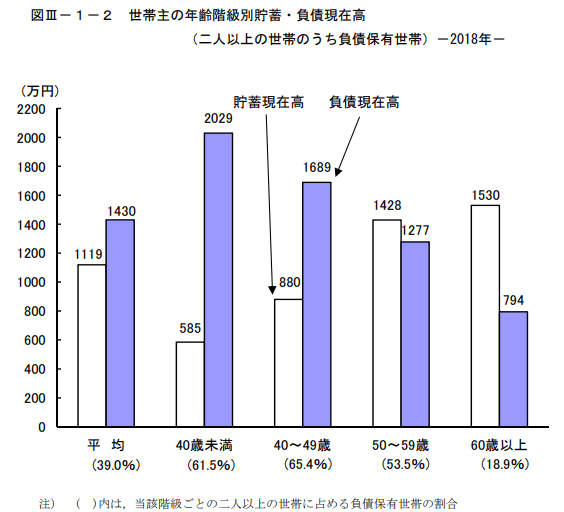

次は負債保有世帯だけに絞ったグラフです。

住宅ローンなどを抱えている世帯にとっては、こちらのグラフ・数値のほうが参考になるかもしれません。

「40歳未満」世帯のうち負債を抱えている世帯は全世帯中61.5%でした。

負債保有世帯の平均貯蓄額は585万円に対し、平均負債額は2029万円となりました。

負債のほうが1400万円も上回っています。

住宅ローンの負担の大きさが際立って見えます。

さらに注目なのは60歳以上です。

負債を抱えている世帯が全体の18.9%もあります。

しかも平均負債額は794万円。

60歳ともなれば定年退職を迎えてしまう年齢にもかかわらず、800万円近い負債が残っています。

住宅ローンが高すぎたのでしょうか?

非常に苦しいであろう老後を迎える人が少なくないのかもしれません。

負債保有世帯はやはり貯蓄できない

「40~49歳」の平均貯蓄額は全体だと1012万円なのに対し、負債保有世帯の平均貯蓄額は880万円です。

その差は132万円。

負債を抱えている世帯が全体の65.4%もあることを考慮すると、負債なし世帯の平均貯蓄額は1012万円をはるかに上回るはずです。

そう考えると、やはり多額のローンというのはいかに家計に大きな影響を及ぼすかが分かります。

これは2018年のデータですから、これが新型コロナウイルスの感染拡大の影響を受けた後にどうなるかが非常に気になります。

経済の停滞が長引けば、コロナ倒産もさらに増加します。

仮に企業が存続しても、今後の収入増が期待しづらい人も多いかもしれません。

さらに、社会負担が今後も増加し続け、手取り収入の伸びも期待しづらいとなれば、貯蓄はますます増えていきづらいでしょう。

となると、できるだけ早くから老後も見据えた貯蓄戦略を実行しておかないと、非常に苦しい老後を迎えてしまうことになりかねません。

お金に対する見方は変えていかないといけない時がやってきているようです。

まとめ

以上『貯金1000万円、「みんな普通に持ってる」って本当なわけない』でした。

いかがでしたか?

貯蓄1000万円はみんなが普通に持ってるわけではありませんが、持っている人は1000万円どころではない金額を持っています。

平均は目安にはありますが、誰しも当てはまるものでもありません。

お金については自分軸で物事を考えられるようになっておくべきです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー