年金に頼らず夫婦で100歳まで生きるための貯蓄額は一体いくら?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

統計データを紹介し続けている連載のようです。

今回は老後資金に関するデータをご紹介します。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

年金に頼らず夫婦で100歳まで生きるための貯蓄額一覧

老後資金を貯める上で、実際にいくら必要なのかを知ることは重要です。

そこで実際の支出のデータを元に、100歳まで生きるとしたらどのくらいの貯蓄を必要とするか算出されています。

今回の元データは総務省『家計調査』(2021年)「65歳以上の夫婦一組の世帯(無職世帯)」の実支出となるようです。

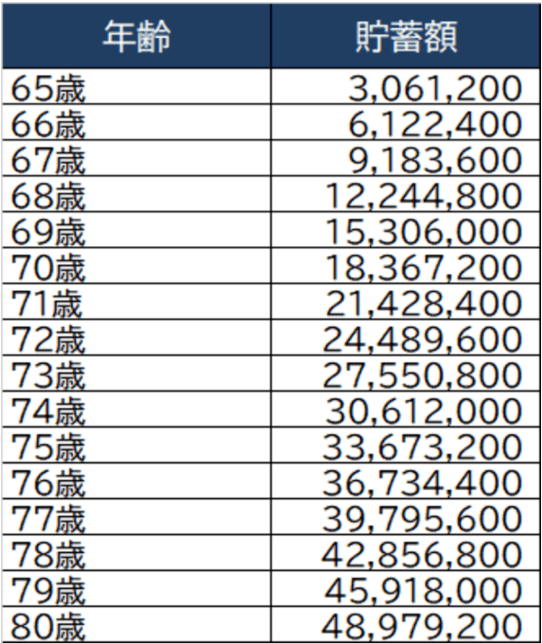

まずは65歳から80歳まで生きるとしたら必要となる貯蓄額です。

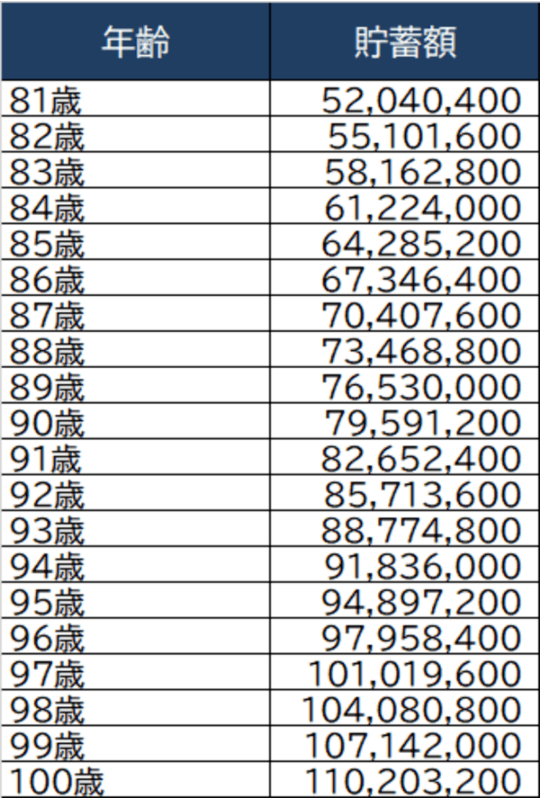

続いて81歳から100歳まで生きるのに必要な貯蓄額です。

1年間の生活費が約300万円の夫婦の場合、100歳まで生きるには1億1千万円必要という試算になりました。

恐ろしい金額です。

1億1千万円を貯められる世帯などごくわずかです。

しかし実際に老後資金が夫婦合わせて1億1千万円必要かというとそういうわけではありません。

老後資金算出の変動要因

老後資金の変動要因はいくつかありますが、その代表的なものを紹介しておきます。

1.公的年金

まずはなんと言っても年金です。

もし年金がなければ夫婦で1億円以上必要となりますが、さすがに年金制度が廃止される確率は低いと思われます。

よって老後資金を算出するためには自分たちがいくら年金をもらえるのかを把握しておく必要があります。

一番のおすすめは「ねんきんネット」です。

日本年金機構が運営するサイトですから最も信頼できる年金に関するサイトです。

過去に自分の支払った金額もチェックできます。

この「ねんきんネット」で将来の年金額を試算することができます。

現在の年収のまま60歳まで働いたら年金がいくらになるか?といった単純な試算はもちろん可能です。

何歳で会社を辞めて、何歳から何歳までは収入がいくらになって、といった詳細な試算も可能です。

さらには年金を繰り上げ受給・繰り下げ受給した場合の資産額も試算できるようになっています。

いろいろなパターンで試算して、自分たちが将来いくら年金を受け取れるかを知っておくことで、実際に老後資金がいくら必要なのかを知ることができます。

年金を多くもらえればもらえるほど必要な老後資金は減少します。

2.私的年金

次に私的年金が挙げられます。

最近で言えばiDeCoが筆頭格でしょうか。

自身で積み立てておいて、老後に受け取ることになります。

企業年金や年金保険がある人もいるかもしれません。

公的年金の額が減少傾向にありますから、自分で年金対策を立てている人もいるはずです。

公的年金に加え私的年金ももらえるようにしてあれば、老後資金の必要額はさらに減少することとなります。

3.労働収入

続いて労働収入が挙げられます。

これからの時代はできるだけ長く働くことが推奨されています。

体の動くうちは働き続けることで老後資金減少スピードを抑制するのも現実的な方法なのかもしれません。

頭を使い体を動かして働いていれば、健康面でもプラスになるでしょうし、認知症予防につながる可能性もありそうです。

ただし注意点は収入額の予想がしづらい点でしょう。

特にサラリーマンは定年退職を余儀なくされるでしょうから、退職後に自分の収入がどうなっていくかを予想するのはなかなか難しいです。

4.退職金

さらに退職金も挙げられます。

退職金はサラリーマンとして長く働き続けた人にとってご褒美のようなお金です。

最近は金額が減少傾向にあると言われていますが、それでも人によっては数千万円もらえる人もおり、大きな収入となります。

逆に私のように退職金のない会社に勤務している人は自力で老後資金を貯めておく必要に迫られます。

退職金の金額が多ければ多いほど必要な老後資金は減少します。

5.生活費

老後資金を計算する上で実は大事になるのが生活費です。

そもそも今回の試算は夫婦で1年間に300万円の支出、つまり1ヵ月で25万円の支出になります。

内訳は以下のとおりです。

【高齢者無職夫婦の平均像】

●実収入:236,576円

うち公的年金給付:215,603円●実支出:255,100円

うち消費支出:224,436円

うち非消費支出:30,664円食料:65,789円

住居:16,498円

光熱・水道:19,496円

家具・家事用品:10,434円

被服及び履物:5,041円

保健医療:16,163円

交通・通信:25,232円

教養娯楽:19,239円

直接税:12,109円

社会保険料:18,529円

老いた夫婦二人で食費に6万円以上もかかりますか?

統計データですから平均を用いて算出されていますので、各世帯の実態とは乖離した費目もあるはずです。

よって老後資金を算出する際には自分の家計を元に算出する必要があります。

もし夫婦で1ヵ月20万円で生活できれば1年間で240万円、つまり60万円減少します。

すると100歳まで生きるのに必要な金額は8,640万円まで減少します。

支出が減少すれば、おのずと必要な老後資金は少なく抑えられます。

だから老後を迎える前段階での支出の削減が重要となるのです。

6.イレギュラーな支出

ただし注意したい支出もあります。

それは先の支出の内訳に含まれていない支出です。

代表格は介護費用です。

残念ながら多くの人は死ぬまで自力で生活できるわけではなく、なんらかの形で他の人の力を借りざるを得ず、介護を必要とします。

介護は身内がやってくれるとは限りませんし、身内に多大な迷惑をかけることも想像されます。

よってお金を払って業者にお願いする判断をする人が多いのではないでしょうか。

問題はその費用です。

データでは一人平均500万円かかるとされています。

夫婦二人なら1000万円です。

あくまで平均なので介護の期間が短ければそこまでの費用にならないとは思いますし、介護もレベルがありますから持っているお金で介護の範囲を決める必要もあるでしょう。

このあたりも全く予想が難しい金額ですから、なかなか備えるのも簡単ではないと思います。

私個人は独身ですから500万円と決め打ちして貯めておこうと考えています。

イレギュラーな支出としては家の修繕費、家電の買い替え、子どもがいる場合はお子様・お孫様へのご祝儀的な支出もあるでしょう。

老後に意外な支出でお金が吹っ飛ぶこともありますから注意が必要です。

7.寿命

そして最後が寿命です。

長く生きれば生きるほどお金がかかるという、長寿が嬉しくないように感じる悲しい現実です。

直近の日本人の平均寿命は男性が81.64歳、女性が87.74歳と言われています。

平均寿命もあくまで平均のデータですから、人によって大きく前後する可能性が高いです。

自分の両親を想像しても、父親があと5年以内に死ぬとは想像しがたいですし、母親が10年以上生きるのも想像しがたいです。

だから寿命ばかりは神のみぞ知る領域であり、計算できません。

老後資金の計算をする上では一応100歳まで生きることを想定しておくのがベターだと言えるでしょう。

逆に平均寿命で計算するのはちょっと危険に感じるのは私だけでしょうか。

まとめ

以上『年金に頼らず夫婦で100歳まで生きるための貯蓄額は一体いくら?』でした。

いかがでしたか?

さすがに1億円以上など貯められるはずもなく、いかに年金がありがたいものかも再認識できました。

今回は夫婦世帯でしたが、単身世帯も基本的な考え方は同じです。

自身の生活がいくらかが分かれば十分計算できます。

それにしても金額だけ見ると驚くような金額になりました。

多額の老後資金は一晩で貯められるような金額ではありません。

できるだけ早く老後のための資産形成に着手すべきでしょう。

以下関連記事です。

退職金がない人はとにかく早めに自力で資産形成を開始すべきです。

老後資金対策としてできることはいろいろとあります。

他の人が老後資金でどんな失敗をしたか知ることで対策を立てることが可能となります。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。