インフレ加速なら老後資金は2000万円どころか5000万円必要になる

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

2019年に話題となった「老後資金2000万円問題」。

いまだに老後資金の一つの基準として考えられているようです。

しかし、時代はデフレからインフレへと転換したようです。

インフレとなれば2000万円では済まなくなることは簡単に理解できます。

今回はこれからの時代のお金・資産運用に関する記事となっています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

資産運用への期待値が高まっている

「貯蓄から投資へ」

これからの時代は投資は必須と考えられるようになってきました。

銀行預金の金利は空前の低金利が続き、銀行に預けていても資産が増える兆しは全くありません。

しかも「人生100年時代」と形容される長い老後を控えていることもあり、従来よりも多くの老後資金が必要とされています。

そこで投資での老後資金形成が期待されています。

また昨今のFIREムーブメントは若者を中心に投資熱を高めたように思います。

投資による運用益で暮らしていく。

時間を切り売りする労働に縛られることなく自由に生きることは若者にとっては共感できるライフスタイルと言えます。

老後資金にFIRE、方向性は大きく異なるように思いますが、投資での資産形成が期待される点においては共通しています。

よって世代を超えて資産運用を行っていくべきという機運が高まるのも、ある意味当然と言えるかもしれません。

物価上昇により必要額は上昇

しかし、これまで目標を掲げて資産運用をおこなってきた人にとっては新たなフェーズに入ったと言えるかもしれません。

なぜなら物価が上昇し続けているからです。

物価が上昇するということは目標額を上方修正する必要が生じます。

ではどのくらい上方修正すべきなのか?

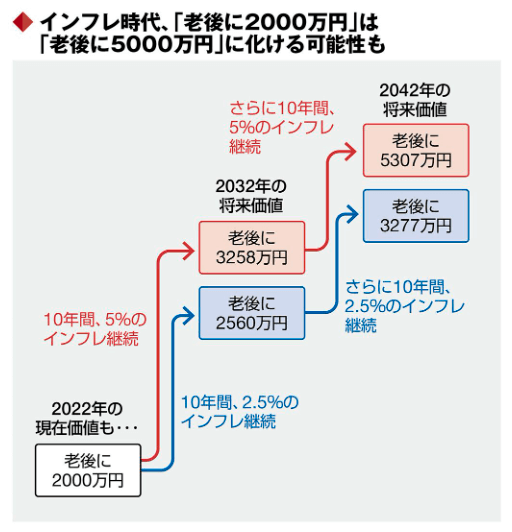

記事内では以下の図のように説明されていました。

タイトルの「5000万円」の回答がここにありました。

5%のインフレが20年継続すると5000万円以上必要になる計算とのことです。

1000円のラーメンが20年後に2650円になるらしいです。

想像がつかない話ですが、一方で来日した外国人が日本の物価を「安い」と評することから、諸外国であればラーメン2650円は決して珍しい金額ではないのかもしれません。

私たちも思考を変える必要に迫られているようです。

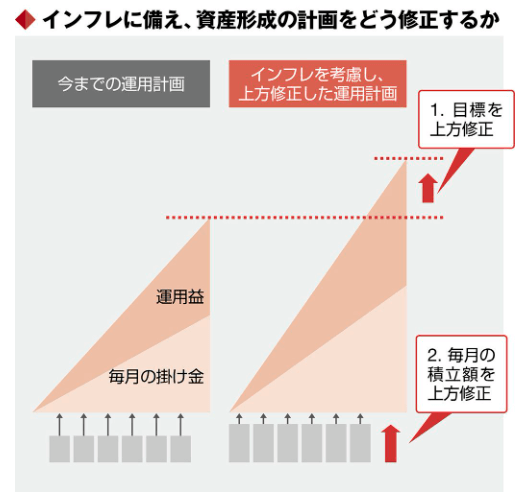

積立投資の増額を検討すべし

また現在の資産形成が従来のままで良いのかどうかも見直す必要がありそうです。

長期・分散・積立投資をおこなっている人であれば、毎月の積立額を増額することが必要です。

目標の上方修正することになれば、積立額が同じでは目標未達で終わる可能性が高いでしょう。

しかし積立する資金を捻出することは簡単ではないかもしれません。

私の場合は余裕資金はほぼ貯金で、つみたてNISA分を投資に回しているだけの状態が長らく続いていました。

よって貯金から積立投資に回すだけですから資金捻出はたやすいものです。

一方で普通の人は毎月の支出を切り詰めて投資に回す資金を捻出する必要に迫られるかもしれません。

つみたてNISAだけの人はiDeCoも利用する。

それでも上限に到達したなら、さらに別途等信託を購入する。

どんどん増やしていくことで目標達成に近づきます。

一方で政府に期待されることは、つみたてNISAなどの上限額の増額です。

新たな時代に即した制度変更を行ってもらい、一般庶民の資産形成の環境をもっと整備してもらいたいものです。

まとめ

以上『インフレ加速なら老後資金は2000万円どころか5000万円必要になる』でした。

いかがでしたか?

老後資金2000万円問題はもはや過去のものと言えるかもしれません。

個人的には5000万円はさすがに言い過ぎかと思いますが、それでも2000万円では済まないだろうとは覚悟し始めています。

従来の常識は通用しないであろうこれからの時代。

少しでも早くから備えておくに越したことはありません。

以下関連記事です。

老後資金は4000万円必要であるとの説です。

実はこっそりVTIの積立投資を開始しました。

岸田内閣にとっての看板政策ですが、一般庶民は投資に回すお金がありません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。