なぜ日本人は「お金の使い方」が下手なのか?富裕層に学ぶ「必ずやるべきこと」

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

お金の使い方の話です。

お金は増やすより使うほうが難しいと思います。

富裕層のお金の使い方で「必ずやるべきこと」とは何でしょうか?

早速記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

お金を上手く使えないのは「上の世代のせい」?

記事の筆者はFPさんです。

日本人はお金の使い方が上手くないと指摘しています。

その理由については上の世代のお金の使い方が上手ではないからとのことです。

現在30代~40代の人であれば、それぞれの祖父母の世代は「家族が生きていくため」、両親の世代は「家族で豊かな生活を送るため」に、与えられた役割や仕事へ全力を注ぎ、自分の時間を捧げる時代でした。

さらに当時は、一時的に定期預金金利が年5%を超えるなど、元本保証のうえお金がどんどん増えていたため、お金は銀行に預けておけば良いという考えを持っている人が多いのも特徴です。

このように、上の世代にお金を使う経験が少なく、お金を上手く使うノウハウを蓄積し、下の世代に学びを与える機会を作れなかったことが、現在の日本人のお金の使い方が上手くならない原因の一つではないかと考えています。

うーん、どうなんでしょうか?

確かに私のお金の教育は「貯金しろ」でした。

いかに使うかなどは聞いたこともなく、投資などもってのほかです。

ただ、だからと言って「上の世代のせい」と言い切るのもいかがなものかと思います。

お金の使い方はいろいろな経験から自ら学んでいくべきだと思います。

貯蓄額が増えても“幸せを感じられない”日本人

「日本人」のという話なので、外国人はどうなの?との疑問を感じます。

記事ではお金の使い方ではなく「幸福度」の比較が出ていました。

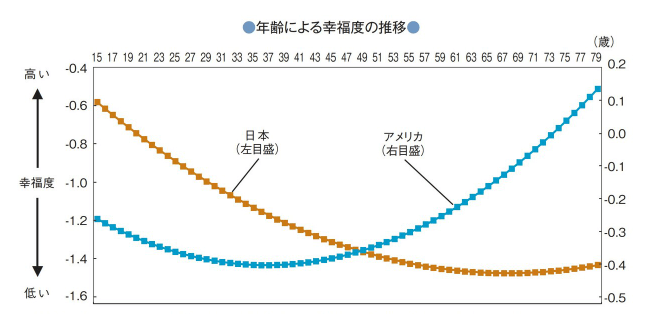

日本人とアメリカ人の年齢による幸福度の推移のグラフがこちら。

このグラフを見ると、日本人は年齢が高くなるにつれ幸福度が下がる一方、アメリカ人は幸福度が上がっていく対照的なグラフになっています。

記事ではアメリカの平均貯蓄額と幸福度の増加が一致すると指摘していますが、これはさすがにこじつけかと思っています。

なぜなら年齢を重ねていけば、その分累計の収入が増えるのですからおのずと貯蓄額も増えるからです。

若い人より高齢の人の方が資産を多く持っている可能性が高いはず。

あと、この日本とアメリカの幸福度の違いは日本人が加齢をネガティブに捉える傾向にあることも一因かと思います。

日本人高齢者が抱える「小さな後悔」

筆者はFPさんなのでいろいろな相談者さんと話をするそうです。

会話の中で「後悔」している人が少なくないことに気づかされたとのことです。

ファイナンシャルプランナーとして、「このままでは、せっかく貯めたお金に、使われる機会がありません」「何かご夫婦でやりたいことなどはありませんか?」と伺うと、最も多い回答は「特になく、これからは病気も心配なので、老後のために貯めておきます」というもの。

しかし、続けて「やりたいことをすべて叶えられた、幸せで良い人生を送って来られたのですね」とお伝えすると、「ただ……今思えば、あの時に●●をやっておけば良かった……」と、小さな後悔を口にされる方が、少なくありません。

言葉の裏には『残りの人生で使い切れないくらいお金が貯まるのであれば、あの時に持っていたお金を、躊躇せずに使えばよかった』という気持ちが込められています。

お金を貯めることに意識を傾けすぎると、ある程度の「我慢」を要求される場面が出てきます。

本当はこういうことをしたいけど、将来のために貯めておこう、と。

そう考えると、老後を迎えると「後悔」には2パターンあることが分かります。

1つは今回の記事のように「もっとお金を使っておけばよかった」と思うパターン。

もう1つは「もっとお金を貯めておけばよかった」と思うパターンです。

どちらの「後悔」が良いのかは分かりませんが、お金があってもなくても老後に後悔する人が多いのでしょう。

この「後悔」が日本人の老後の幸福度が高まらない一因かもしれません。

富裕層から学ぶ「賢くお金を使うための準備」

では、お金を上手に使っている人とはどのような人たちなのか?

筆者は、それが「富裕層」だと指摘しています。

富裕層はお金を増やすだけでなく使い方も上手、さらに「準備」ができていると言います。

その「準備」とは「ライフプランを立てること」です。

富裕層は、“お金を持っている”からではなく“お金を使う準備ができている”から、お金を上手に使うことができているのです。

そのような富裕層の方々が必ず行っている準備とは、人生の『ライフプラン』を立てること。

恐らく、富裕層の方々がライフプランを立てている一番の目的は、将来の相続時の納税対策を適切に行うための試算を行いたいからだと考えられますが、結果的に10年後、20年後の総資産を把握することができるため、今あるお金をいくらまでなら使えるか、正しく把握できています。

なるほど、将来の資産を把握できているので、いくらまでなら使えるかが分かるとのこと。

人生100年時代で、実際に100歳までの資産状況を把握するライフプランを立てている人がどれだけいるでしょうか?

そこまで考えられていない人が多いと思います。

一度100歳まで生きると仮定して、自分の資産の推移がどうなるかを考えてみるとよいでしょう。

ちなみに私の「貯金簿」はすでに100歳まで計算されています。

最後に筆者はお金をたくさん使った人が幸福度が高いと指摘しています。

ただし「お金を貯めずに使ったほうがよい」との結論に至るのは安易です。

重要なのは「お金の使い方」です。

コンビニや洋服をよしとしているわけではありません。

自分に「経験」や「思い出」「記憶」として心に刻まれるようなお金の使い方をしなければいけないのです。

まとめ

以上『なぜ日本人は「お金の使い方」が下手なのか?富裕層に学ぶ「必ずやるべきこと」』でした。

いかがでしたか?

お金を貯めることは大事ですが、貯めるばかりでは楽しくありません。

適度に使いながら、後悔のない人生を送りたいものです。

以下関連記事です。

貯金は使い切って死ぬほうが幸せに近づけます。

「ゼロで死ぬ!」後悔しない人生を送るために「お金を使い切る」意志を持つことも大事です。

貯金できない人はお金だけでなく時間も無駄遣いしています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。