2022年12月の資産報告。12月は6万円、2022年は381万円の資産増

どうも。『毎日が祝日。』いわいです。

今日は月が替わりましたので恒例の資産報告ですが、年度が替わりましたので1年間の振り返りです。

それでは早速振り返っていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

2022年12月は6万円の資産増にとどまる

2022年12月は6万円の資産増で終わりました。

11月と比較して支出が増えたわけではありません。

理由は簡単。

株価の下落です。

今月の積立分8万円以上はすべて飲み込まれ、前月よりマイナスで終わりました。

2022年最終日も米国株価は終盤に盛り返したものの、為替は1ドル131円台へ。

こうなるとどんなに支出を抑えてもどうすることもできません。

積立投資ですから今は仕込みの時期ということで割り切っております。

2022年は381万円の資産増で総資産5429万円に

続いて2022年全体の振り返りです。

2022年は381万円の資産増加となりました。

そして総資産は5429万円で2022年を終えることとなりました。

2021年は386万円の増加だったため、マイナス5万円でした。

2022年も順調に資産は増加していましたが、11月・12月で投資資産が伸びなかったことが影響しました。

また支出は洋服代が昨年の倍以上に増加していたことも影響しています。

今年からリモートワークが解除され毎日出社に変更されたり、そもそも持っていた洋服が古くなっていたことで新しい洋服に買い替えたりで費用がかさみました。

それでも382万円増えたわけで、まあ十分かなと思っています。

12月は国債を500万円購入

ところで、12月の大きな動きとしては、国債を500万円購入しておきました。

銀行に預けたままにしておいても利息は微々たるもの。

かといって投資に回すほどのリスク耐性がありません。

そこで国債を久しぶりに購入しました。

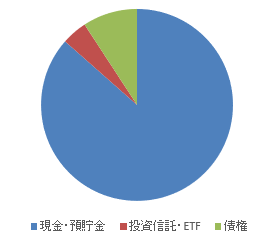

その結果、資産の内訳は以下のようになりました。

| 現金・預貯金 | 86.5% |

| 投資信託・ETF | 4.3% |

| 債権 | 9.2% |

リスク許容度の大きい人からすると「なぜこれだけの資産を保有していながら投資しないのか?」と思われるかもしれません。

しかし、投資の資産が増えると心が持たないのです。

こういうタイプの人間もいるということでお許しください。

2024年は新NISA制度が控えていますので、どのような投資をしようかは1年がかりで考えたいと思います。

まとめ

以上『2022年12月の資産報告。12月は6万円、2022年は381万円の資産増』でした。

いかがでしたか?

このまま順調に行けば50歳で6000万円を突破する計算になります。

セミリタイアは7000万円を突破したら実行に移そうと考えていますので、もうしばらくはサラリーマンとしてがんばりたいと思います。

以下関連記事です。

金融資産5000万円以上保有する準富裕層とはどんな人たちかまとめました。

5000万円貯めると精神的にいろいろな変化が生じます。

5000万円貯めた男のセブンルールを真似するとお金が貯まるかもしれません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー