もう働きたくない投資資産6000万以上の40代夫婦はFIREできるか?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

「マネープラス」の家計診断シリーズ。

今回は夫婦でのFIREについてです。

独身の私は考えたことがないですが、夫婦の場合、FIREはどう考えるべきなのでしょうか?

それでは早速見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

夫婦2人と子ども2人いる世帯らしい

まずは相談者のプロフィールから。

相談者は奥さんのほうです。

夫婦2人で投資資産6000万円を築いた世帯はどのような家計なのでしょうか?

以下に引用します。

【相談者プロフィール】

・女性、40歳、会社員

・夫:42歳、会社員 ・子ども:8歳、10歳

・住居の形態:持ち家(戸建て、近畿地方)

・毎月の世帯の手取り金額:80万円(夫 45万円、妻35万円+投資による収益:年平均500万円)

・年間の世帯の手取りボーナス額:422万円

・毎月の世帯の支出の目安:35万円【毎月の支出の内訳】

・住居費:10万円

・食費:5万2,000円

・水道光熱費:1万4,000円

・教育費:3万5,000円

・保険料:1万円

・通信費:1万3,000円

・車両費:2万円

・お小遣い:3万円

・その他:7万4,000円(日用品、化粧品、娯楽、税、家電等)【資産状況】

・毎月の貯蓄額:0円(ボーナスや月次余剰資金は全て投資へ)

・現在の貯金総額(投資分は含まない):300万円

・現在の投資総額:6,000万円

・現在の負債総額:住宅ローン残債3,300万円(物件7,500万円、3,500万円借入、金利0.4%、返済期間35年)【老後資金】公的年金300万円、退職金:夫婦とも定年まで働けばそれぞれ2,500万円、いますぐ辞めればそれぞれ500万円、あと10年働けばそれぞれ1,200万円

世帯の手取り収入は月80万円で、しかもボーナスあり。

なかなかのパワーカップルです。

そして、なんと毎月貯金はせず、全額投資へ回すという気合いの入れっぷり。

老後資金は年金が300万円。

退職金も夫婦それぞれ2,500万円の予定ですから、二人合計5,000万円と強烈です。

一方で住宅ローンが3,300万円残っています。

返済期間は35年間。

ローンもなかなかの金額です。

夫婦二人で身を粉にして働いた結果、体力気力も消耗し、夫婦ともに労働を辞めたいとのこと。

高収入って、一方で重労働ですから、メンタルも強くないと続きません。

夫婦が懸念しているのは教育費。

子どもが二人いますので、今度どうなっていくかがポイントになりそうです。

本人希望は2年後に奥さんが仕事を辞め、旦那さんがあと5~10年後に仕事を辞めるプランだそうです。

ではFPさんの回答はどのようなものだったのでしょうか?

FPさんの回答は「FIRE可能」

今回2つのパターンでシミュレーションが作成されていました。

ここでは「相談者が2年後、配偶者が5年後に仕事を辞めた」パターンをご紹介しておきます。

◆ご相談者さまは2年後に退職され、退職金500万円を受け取る

◆配偶者さまは5年後に退職され、退職金800万円を受け取る

◆教育費は、高校まですべて公立、大学は私立理系として平均的な教育費を仮定

◆マイホームの評価額は現在7,500万円とし、今後は毎年マイナス2%で低下していくと仮定

◆家計収支で黒字になった場合には、黒字額全額を投資にまわす。投資の運用利回りは3%と仮定

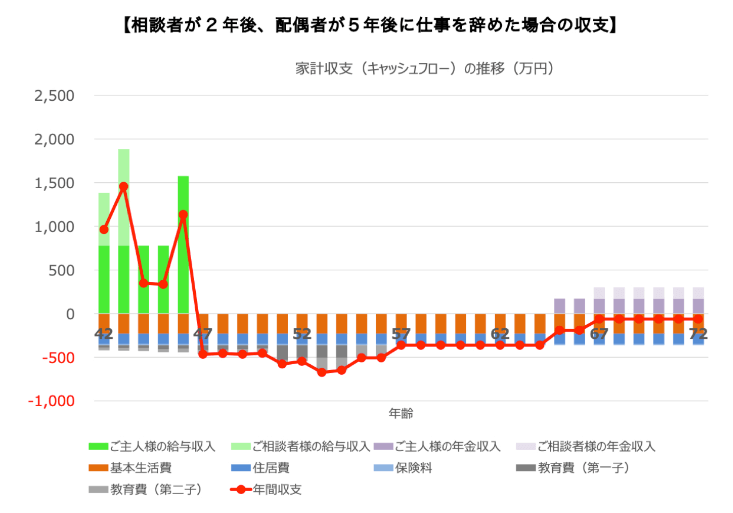

上記のようになった場合の収支のグラフは以下のとおり。

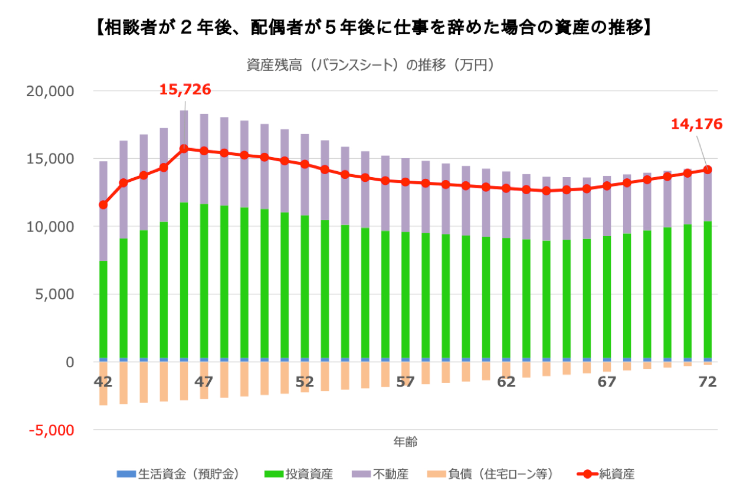

そして肝心の資産推移は以下の通り。

旦那さんが退職する時点で総資産はおよそ1億1500万円という計算になっています。

1年で1000万円資産が増加するというのは、改めて見るとすごいです。

二人が退職した47歳以降は資産を減らしながらも下限は旦那さんの年金受給開始前年。

その後は再び投資資産が増加しています。

よってFPさんの回答としては「FIRE可能」でした。

夫婦FIREのリスク

私は個人的には、ちょっと甘い見積ではないかと感じました。

投資資産が夫婦二人で最大1億1500万円ということは、一人当たり5,750万円です。

単純に考えてもFIREの資産が6,000万円に満たないのは少なすぎませんか?

月の支出が35万円ということは年間420万円です。

運用利回りを3%で想定していますので、投資資産1億1500万円の3%は345万円。

よって1年の資産減は75万円で済む計算です。

しかし、あくまで机上の計算でしかありません。

株は必ず暴落します。

暴落後は間違いなくシミュレーションどおりにはいかなくなります。

何より収入が投資益のみとなり、資産が日々増減する状況に二人のメンタルが耐えられるかどうか。

何らかの事業を始める想定をしているようですが、初期費用がかかりますし、事業が上手くいくとも限りません。

また、現在の月の支出は35万円ですが、子どもが大きくなれば支出は増加します。

子どもはすべて公立の学校に通わせる想定をしているようですが、大学には受験がありますから国公立大学に郷学できる保証はどこにもありません。

やはり子どものいる世帯ではFIREのハードルは一気に高くなる印象です。

さらに今後の日本の状況を加味すると、物価上昇リスクは回避できないように思います。

年金不安もあることから、私の最近の考え方では40代でのFIREも早すぎるのではないかと移り変わっています。

独身のFIREでさえ簡単ではありませんから、夫婦で子どもありの条件となると、もっと多くの資産を築いてからFIREしたほうがよいように思います。

そして投資からの収入に依存せず、他の収入源を確保しておくことが大事です。

まとめ

以上『もう働きたくない投資資産6000万以上の40代夫婦はFIREできるか?』でした。

いかがでしたか?

夫婦・子どもありのFIREは簡単ではなさそうだという点はご理解いただけたのではないでしょうか?

やはりフルFIREではなくサイドFIREが現実的であると分かる記事でした。

以下関連記事です。

「三菱サラリーマン」氏のFIREから学ぶべき点をまとめました。

FIRE達成時の資産額を調査してみたところ、意外な金額であることが分かりました。

投資歴25年以上のパックンが最初から FIREを目指さしていません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー