60代の純貯蓄は「平均2000万円」、負債額は「平均190万円」

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

今回は講談社現代新書から出版された『ほんとうの定年後』からの記事です。

老後に不安を抱く方に向け、現実を知ってもらうための内容となっています。

今後の老後資金対策を考える上で多少の参考になるかもしれません。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/180c16e8.0aeed675.180c16e9.0a1fc508/?me_id=1213310&item_id=20723809&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6050%2F9784065286050_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

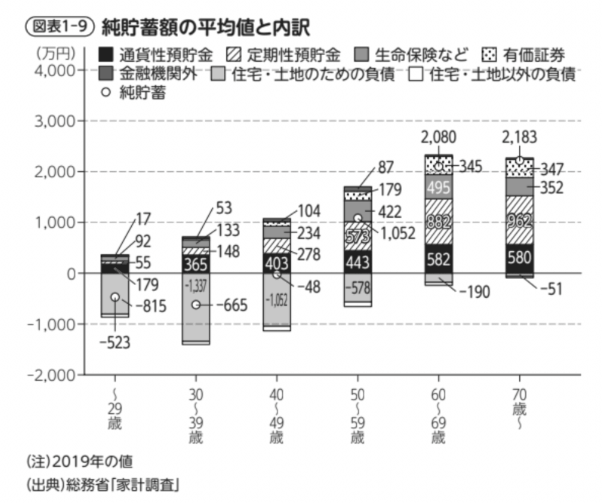

60代の純貯蓄額は平均2080万円

まずは記事に掲載されていたデータからご紹介します。

年代別の資産を表したグラフです。

グラフの色別に資産の内訳があり、それぞれの平均額が書かれています。

注目は0より下の部分です。

資産は負債もあるのです。

最たるものは住宅ローンでしょう。

グラフを見ると、30代で住宅を購入し、返済が進むにつれ徐々に負債が減少していくのが視覚的に分かるようになっています。

そして今回の書籍のタイトルの「定年後」に該当する60代はというと、プラスの資産が2080万円、マイナスが190万円となっています。

よって有する資産としては1900万円程度となるようです。

貯蓄額の分布は長期的に驚くほど安定している

先ほどのグラフは調査時点の話。

そこで次のグラフは貯蓄額の分布を年別に折れ線で表したものです。

まずグラフを見る際の注意点として、おそらく画像内の上の「上位20%」と実際のグラフが一致していないという致命的なミスがあったと思われます。

このグラフを見ると、ここ10年位の間、おおむね上位20%は3500万円、上位40%は1900万円、下位40%は900万円、下位20%は250万円前後を推移しています。

驚くほど大きく変化していません。

この変化していない理由については以下引用に任せます。

ここ数十年で、退職金の減少や中高年の賃金水準の低迷、年金の支給開始年齢の引き上げなど家計にとっては厳しい状況が続いている。

にもかかわらず、多くの人の高齢期の資産水準はそれほど変わっていない。これは、近年急速に進んでいる女性の労働市場への進出や高齢期の労働参加によって家計収入を増やし、年金の受給開始年齢の引き上げなどの負の影響を相殺しているからだと考えられる。

ただし、グラフを見ると少しだけ気になる点があります。

上位20%を除く他の3つのグラフは2017年以降連続して下降線となっています。

2020年以降がどうなっているかで「格差が広がっている」といった評価につながるかもしれません。

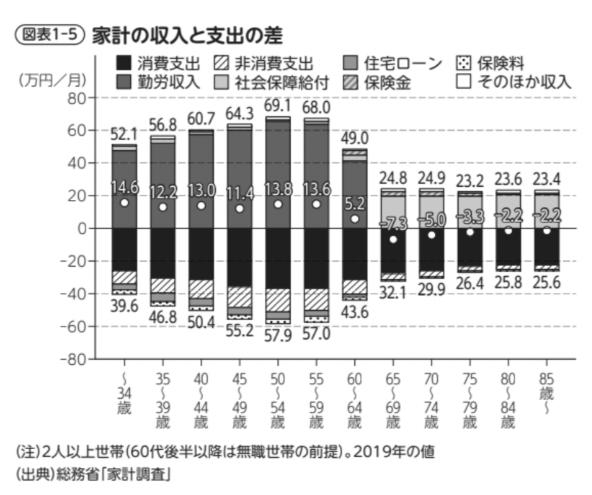

定年後の家計は支出が収入を上回る

最後に3つめのグラフとして、家計の収入と支出の差を表したグラフです。

これを見ると65歳以降、すなわち年金受給対象年齢になってからは家計は赤字になっていることが分かります。

ただし60代後半以降、年代が進むにつれ赤字幅は縮小していくことが分かります。

単純に支出が減少していると見てよいでしょう。

「老後資金2000万円問題」の際、毎月の赤字が5.5万円で35年間という想定だったと思いますが、そのシミュレーションは現実とは乖離していることになります。

だからといって「2000万円用意する必要はない」という結論にはなりません。

老後資金の必要額は「人による」からです。

より多くのお金を要する人もいるはずです。

老後資金については、自らの生活や希望する老後の過ごし方などを考慮して、各自が本当に必要と思われる金額を算出すべきです。

まとめ

以上『60代の純貯蓄は「平均2000万円」、負債額は「平均190万円」』でした。

いかがでしたか?

各種データから定年後の現実が浮かびがってきました。

20年後はどうなっているか分かりませんが、一つの目安となるでしょう。

その他にも気になるデータがあれば、実際に本を購入して読んでみるとよいでしょう。

以下関連記事です。

「老後のため」に一生懸命お金を貯め続けた人の残念な末路をご紹介しています。

老後に幸福を感じながら暮らすには「お金を使う」必要もあります。

頑張って貯めたせっかくの老後資金を全然使わない衝撃の実態をご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー