独身男性が貯金6000万円で早期リタイアできるのか考えてみた

どうも。『毎日が祝日。』いわいです。

おかげ様で先日、金融資産が6000万円を突破しました。

非常に嬉しい限りですが、目標はもっと上のため、単なる通過点にすぎません。

あくまで最終目標は早期リタイアであり、そのためには少なくとも8000万円は欲しいと考えています。

しかし、ネット上を見ていると資産が6000万円どころか5000万円あればリタイアは可能と見ている人もいるようです。

はたして本当に6000万円で早期リタイアなど可能なのでしょうか?

今回は私自身の思い描くプランを元に、早期リタイアの可能性を調べてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

貯金6000万円で何年暮らせるかは生活費次第

結局のところ、貯金6000万円で何年暮らせるかは「生活費」次第です。

支出が少なければ少ないほど貯金は減少しませんので、長く生活できます。

ところがです。

せっかくの早期リタイア後に生活費を切り詰めて残りの人生を生きることほどむなしいことはありません。

例えば旅行に行ったり、美味しいものを食べたりと楽しみたいではありませんか。

そこで今回のシミュレーションでは、あえて少し高めの生活費で計算したいと思います。

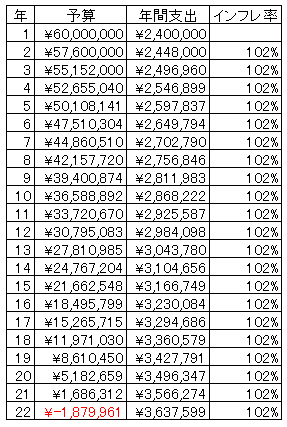

今回は生活費が月20万円、インフレ率は2%だったらと仮定してみます。

すると次のようになりました。

このように22年目に貯金が枯渇することが分かりました。

21年以上に渡り生活できるのであれば、十分のような気がします。

私の年齢は50歳として、15年後に年金の受給開始もしますから、資産減少スピードは一気に低下します。

よって実際には22年目以降にも資産は十分維持できます。

であればリタイアに踏み切っても良さそうですが、そうは問屋が卸しません。

私は非常に大きな問題を抱えております。

住宅を購入すれば6000万円は一気に減少する

大きな問題とは「住宅の購入」です。

FIREを目指している皆さんは死ぬまでの長い時間で家をどうするか考えているのでしょうか?

実家を相続する、賃貸で過ごす、すでに購入済など実に様々なパターンがあると思います。

では私のような「今後購入予定」という人はどうすべきでしょうか?

もちろん、リタイア時には住宅購入費用も含め資産形成しておかなければいけません。

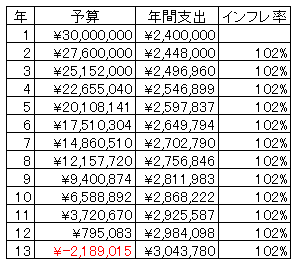

もし私が諸経費含め3000万円で住宅を購入したとしましょう。

すると、資産の推移は次のようになりました。

一気に半分の12年目で資産が枯渇しました。

資産が半分になったのと同じですから、そりゃそうです。

私が早期リタイアに躊躇している最大の原因が「住宅問題」です。

住宅購入に3000万円の費用をかけると、年金の受給開始を待たずに資金が枯渇する計算になりました。

これでは早期リタイアは難しいです。

よって、毎月の生活費をもっと少なくすること、住宅購入費用をもっと抑えることが6000万円での早期リタイア実現に向けた条件となってきます。

今の貯金で何年暮らせるかを簡単に計算する方法

他にも、投資による資産の増加もあります。

年利何%で運用するかによって資産寿命が変わってきます。

投資の運用益は全く読めませんが、年利〇%と仮定して計算するしかありません。

面倒くさければ、リタイア界隈では超有名な「逃げ切り計算機」で計算してみるとよいのではないでしょうか。

この「逃げ切り計算機」なら、必要な数字を入れるだけで一瞬のうちに何歳で資金がなくなるかが分かります。

貯金6000万円でリタイアする上での注意点

他にもお金の計算で要注意なのは、退職翌年の税金・社会保険料です。

税金といえば住民税です。

住民税は前年の1月から12月までの所得を元に計算するため、収入が激減しても、前年収入をベースとした住民税が請求されます。

国民健康保険料も前年収入がベースなので、退職翌年は要注意です。

健康保険の場合は任意継続の制度もあるので、制度を勉強しておいたほうがよいでしょう。

退職翌年は支出が多くなる想定をしておいたほうがよさそうです。

会社員時代は給与天引きだった税金・社会保険料を自分で納付しなければいけなくなる点も注意すべきです。

不慣れだと、書類が送付されたことに気づかず、あるいは意図せず無視して、納付漏れを起こすかもしれません。

また、イレギュラーな支出にも要注意です。

家電の修理や買い替え、住居・水回りとかのアクシデントは残念ながら回避できません。

また、病気や怪我のリスクもあります。

資金を投資に回した場合は暴落もあり得ます。

長期投資の場合、長い目で見れば利益を出せる確率は高まりますが、リタイアが近いとなるとどこで暴落が起こるかによって変わるでしょう。

すべてのリスクを完全に計算してシミュレートするのは不可能です。

ある程度のリスクを考慮し、どこかで線引きしないと、むしろリタイアできなくなってしまいます。

結局のところ、リタイアに必要なのはお金も去ることながら、実は「勇気」なのです。

まとめ

以上『独身男性が貯金6000万円で早期リタイアできるのか考えてみた』でした。

いかがでしたか?

改めて計算すると、10年くらいであれば十分乗り切れそうな気がしてきました。

あまり用心しすぎると、逆にリタイアの時期が遅くなりすぎることも考えられます。

早期リタイアという他の人とは異なる生き方をしようとしているのですから、思い切った決断が必要です。

そして無謀なチャレンジではなく、これ以上ない程に計算し尽くし、万全を期してリタイアするつもりです。

以下関連記事です。

実際にFIREした人が「FIREなんて辞めておけ!」と語っています。一体なぜでしょうか?

「お金持ちになれる人は若い頃から違う」とFIRE達成者も断言しています。

30歳でFIREを達成した元・三菱サラリーマンの穂高唯希氏はどのような「マイルール」を持っていたのか紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー