50歳でFIREするには資産はいくら必要?年金も含めて計算してみた

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

少し前に「マイナビニュース」に掲載されていた記事です。

今年ちょうど50歳になるということで、誕生日を過ぎるまで取っておきました。

若い人たちからすれば50歳でFIREなど遅すぎることでしょう。

しかし現実的には50歳でFIREできるならば、相当な早期リタイアだと思います。

そこで今回は記事を元に、50歳でFIREするには資産がいくら必要かを計算してみます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

FIREの必要資金は「4%ルール」で計算

まずFIREに必要な資産を計算する際には「4%ルール」と呼ばれる有名なルールがあるので、踏襲していきます。

「4%ルール」とは、年間の生活費を投資元本の4%未満に収めれば、資産を減らすことなく生活できるという考え方です。

「4%ルール」を踏まえれば、1年間の生活費の25倍の資金を用意できればFIRE達成できると言われています。

そこで「4%ルール」を元に、1ヶ月の生活費を3万円刻みでFIREに必要な資金額を計算して並べてみました。

| 1ヶ月の生活費 | 1年の生活費 | FIREに必要な資金額 |

| 12万円 | 144万円 | 3600万円 |

| 15万円 | 180万円 | 4500万円 |

| 18万円 | 216万円 | 5400万円 |

| 21万円 | 252万円 | 6300万円 |

| 24万円 | 288万円 | 7200万円 |

| 27万円 | 324万円 | 8100万円 |

| 30万円 | 360万円 | 9000万円 |

| 33万円 | 396万円 | 9900万円 |

私個人としては、1ヶ月の生活費は18万円くらいになると予想しています。

よって、FIREに必要な生活費としては5400万円から余裕をもって6300万円程度になるのではないでしょうか。

50歳でFIREするには資産はいくら必要?

ところがです。

上記の金額は非常に単純な計算になっており、いろいろな要素が含まれていません。

最大の要素は「年金」です。

50歳でFIREするということは、15年後の65歳からは年金の受給開始となります。

記事では50歳・単身世帯で、月の支出20万円を例に説明しています。

50歳で早期リタイアするには、65歳になるまでの15年間の生活費が必要です。

月20万円で年240万円、よって15年間の生活費は3600万円になります。

65歳からは年金を受け取りますが、年金額は平均受給額を参考に14万円にします。

よって、生活費20万円から14万円をひいた6万円を投資益で賄うことができればFIRE生活が成立します。

「4%ルール」であれば6万円×12×25で1800万円が必要です。

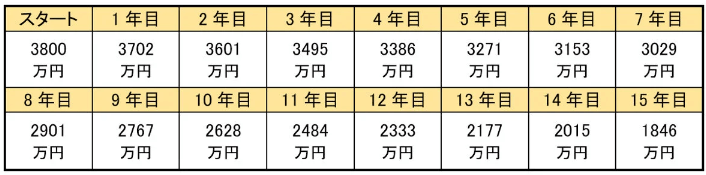

そこで、50歳から年間240万円を使い、残額を年利4%で運用し、65歳時点で1800万円が残っているためにはいくら必要か、というシミュレーションをしてみます。

その結果が下の表です。

このシミュレーションによると、50歳時点で3800万円あればFIREできる試算となりました。

私の場合、3800万円なら一応用意できている金額ですが、かといってFIREできるかと問われると、そう簡単にFIREできるとは言い切れません。

なぜなら、この試算の前提としては3800万円を投資していなければならないからです。

私の投資資産は、ようやく700万円まで来ていますが、投資額で言うとまだ500万円です。

そのため、試算のような投資益を期待できません。

もし、今すぐ会社を辞めるとしたら、何かしらの労働収入を得る道を模索することになるでしょう。

繰下げ受給で70歳から年金を受け取る場合

また、記事では繰り下げ受給で70歳から年金を受け取るパターンも掲載されておりました。

年金を70歳まで繰り下げると、受け取れる額が年額約240万円まで増加するとのこと。

ということは、50歳から70歳までの生活費を用意できればよいことになります。

単純計算なら240万円×20年で4800万円です。

4%ルールでの運用であれば3310万円でOKという計算になるとのことです。

3310万円にしても4800万円にしても、決して小さい額ではありません。

現実的には、もっと長く働き資産を増やすか、支出を減らすと思います。

あとはサイドFIREで、何らかの労働収入を目指すはずです。

50歳でのFIRE突入は現時点では難しい

ここまでFIREするために必要な資産を計算してきました。

結論から言うと、50歳でのFIREは難しいです。

現状6000万円ありますが、ちょっとまだFIREに踏み切る勇気がありません。

年金受け取り時には、少なくとも3000万円程度の金額を残しておきたいと考えています。

物価も上昇し、支出額は単純に考えても現在より大きい金額になることが予想されます。

よって、もう少し資産を積み重ねておきたいと思っています。

ただし、今の仕事を続けていく気力がもはや風前の灯という別問題が浮上中です。

そのため、意図的ではない形でサイドFIREに突入してしまう可能性もゼロではありません。

また年金額は、繰下げ受給の結果、生活費をすべて賄える金額を想定しています。

それゆえに、65歳以降も生活し続けられるだけの資産を守れるか、つまり支出の抑制が重要になりそうな気がしています。

まとめ

以上『50歳でFIREするには資産はいくら必要?年金も含めて計算してみた』でした。

いかがでしたか?

50歳でもまだ不確定要素が多く、なかなかFIREに踏み切れません。

資産額もまだまだ不十分と考えています。

ここまで来ると、FIRE達成のために最も必要なものはお金ではなく勇気であると気づかされます。

以下関連記事です。

実際にFIREした人が「FIREなんて辞めておけ!」と語っています。一体なぜでしょうか?

「お金持ちになれる人は若い頃から違う」とFIRE達成者も断言しています。

30歳でFIREを達成した元・三菱サラリーマンの穂高唯希氏はどのような「マイルール」を持っていたのか紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。