平均年収は500万円と実は高い。「日本の60代」意外なリアル

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

東洋経済オンラインに掲載された合同会社フィンウェル研究所代表の野尻哲史氏の記事です。

今回は60代を対象としたアンケートから見えてきたお金、幸せ、キャリアなどのリアルな姿を紹介します。

そして今からできる人生後半を「豊か」に過ごすヒントを教示する第1回目の記事となります。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

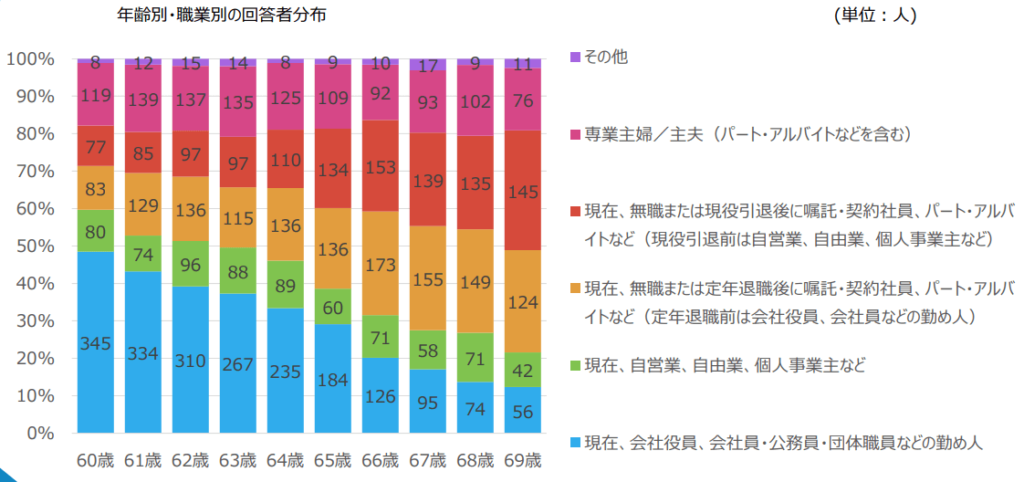

64歳を過ぎると「現役層」は半数に

40代、50代になると、そろそろ老後のことが気になってくる人も多くなるでしょう。

フィンウェル研究所で実施しているアンケート結果から、まずは仕事について見ていきましょう。

まずは年齢別・職業別の回答者の分布を見ると、60代の働き方が見えてきます。

会社員が年々減少し、パート・アルバイトの割合が増えていきます。

そして65歳以降は会社員の割合が一気に減少。

定年退職し、年金を受け取り始めることが影響しているのでしょう。

面白いのは同じような時期から専業主婦が減ることです。

これは年金では収入が不足するため、何かしらの仕事に就くのでしょうか。

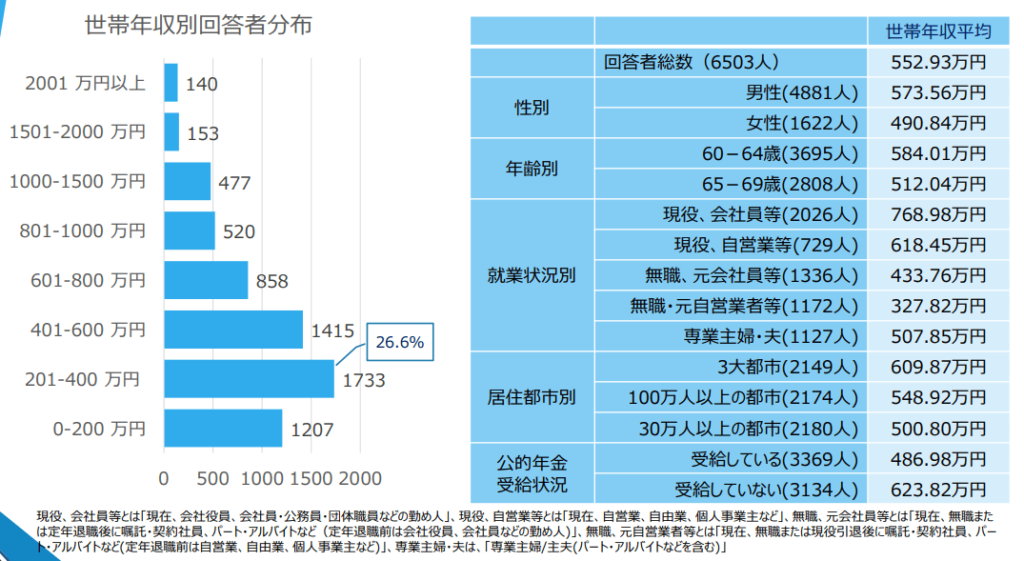

世帯平均年収は意外と高い500万円超

続いては世帯年収です。

下のグラフと表を見ると分かりますが、世帯平均年収は552.93万円でした。

私はこの数字を聞いて「高い!」と思いました。

私の場合は50代後半にリタイアをしようと思っていますから、60代での収入は65歳以降の年金以外、基本的には見込んでいません。

にもかかわらず、世間一般にはまだまだ働いて稼いでいる人が多く、しかも会社員の平均年収をはるかに超える金額を稼いでいることに驚きました。

ボリュームゾーンは201万円~400万円ですから、一部の高収入の人たちが平均値を引き上げている実態はあります。

それでもある程度の収入は維持できそうです。

老後のお金に関して不安視している人が多いようですが、そこまで不安視しなくてもよいではないかと感じました。

不安なら今からすぐにでも本気で資産形成に取り組むべきです。

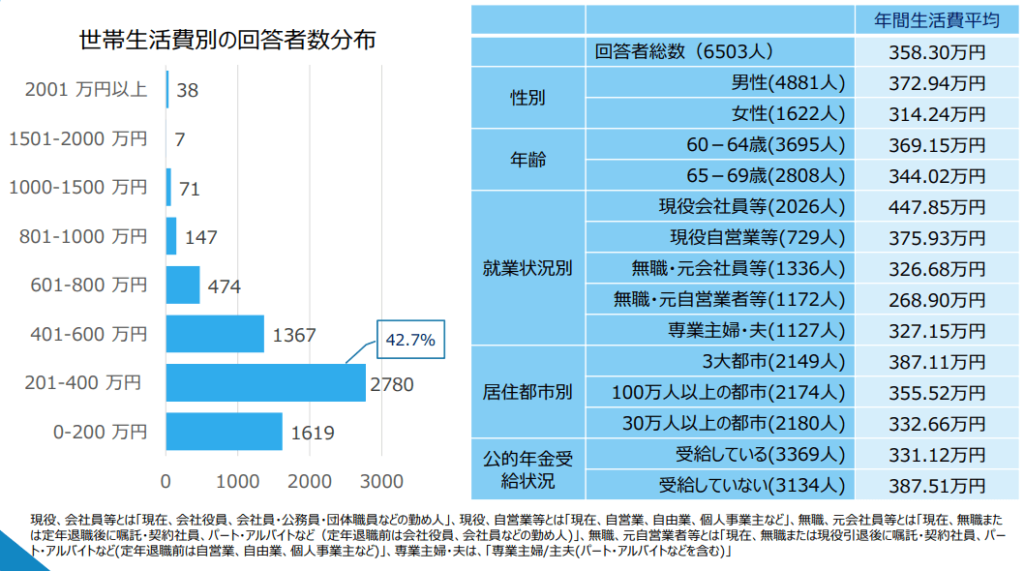

支出は抑制傾向

一方の支出はどうでしょう。

支出は以下のように、年間生活費の平均は358.30万円となりました。

個人的な感想としては「高い!」と思いました。

支出を削減しきれていないのであろうと感じます。

老後はゴリゴリに支出を削ってもよいのではないかと思いました。

ただし、老後資金がある程度確保されている世帯であれば話は別です。

余生を楽しむために、例えば旅行に行ったりといった思い出作りにお金を使っているのだとしたら、それは良いお金の使い方です。

一方で収入が少ない世帯はどうでしょう。

老後資金が多い世帯ならまだしも、老後資金が少ない世帯は年金だけでなく労働収入も必要になるかもしれません。

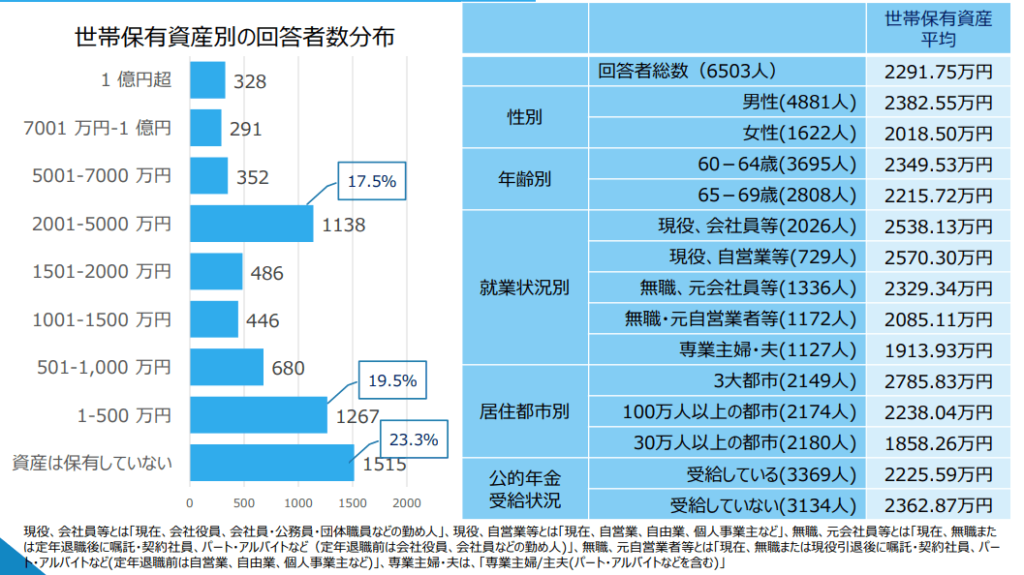

世帯保有資産では大きな格差が存在

では、老後資金と呼ばれる世帯の保有資産の状況はどうなのでしょうか?

世帯保有資産の平均額は2291.75万円です。

しかし、あくまで平均の話。

実態は回答者数分布を見ると分かります。

2001-5000万円の世帯が17.5%いる一方で、0-500万円の世帯が42.8%もいるのです。

老後資金のある世帯とない世帯の二極化が進んでいます。

老後の安心感を左右するであろう老後資金がない世帯が4割超え。

老後の収入が多いのが良いことと言うより、働かなければならないというのが真の実態なのでしょう。

まとめ

以上『平均年収は500万円と実は高い。「日本の60代」意外なリアル』でした。

いかがでしたか?

60代になってからもガッツリ働けば、それなりの年収は稼げることは分かりました。

しかしそれが幸せなのかと問われると、何とも言い難いところです。

働くことが生きがいならばまだしも、お金のために働かざるを得ないのだとしたらどうでしょう。

やはり自己防衛のためにも老後資金は一定金額以上貯めておいたほうがよいのではないかと感じました。

以下関連記事です。

「老後のため」に一生懸命お金を貯め続けた人の残念な末路をご紹介しています。

現役時代は小金持ちだった老夫婦が一気に資産を失った「あり得ない誤算」についてご紹介しています。

頑張って貯めたせっかくの老後資金を全然使わない衝撃の実態をご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー