老後2000万円問題について株で2億円稼いだ会社員が語るド正論

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

今日は久しぶりに「ダイヤモンド・オンライン」の記事をご紹介します。

株式投資で資産2億円を築いた人気ブロガーの斗比主閲子(とぴしゅ・えつこ)氏が、「老後2000万円問題」を題材にしながら理想の人生を叶える投資のコツを解説しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後の備えかFIREか?投資の目的を明確にしよう

突然ですが質問です。

あなたが投資をする目的は何ですか?

もし明確な回答を持っていなかったとしたら、あなたは投資で失敗するかもしれません。

投資を始める前に、まずは「なぜ投資をするのか」という目的を明確にすることが成功への鍵だと語っています。

例えば「早期リタイア」を目指す20代と、「老後の備え」を考える40代では、取るべき投資戦略はまったく異なります。

前者はリスクを冒してでも高いリターンを狙うかもしれませんが、後者は安定性を重視するでしょう。

また、年齢や家族構成、収入状況によって最適な投資方法は変わります。

自分の目的に合った方法でなければ、途中で挫折したり、思わぬ損失を被ったりするリスクが高まります。

「老後2000万円問題」の本当の意味とは?

次に「老後2000万円問題」について触れられています。

「老後2000万円問題」が登場したのは2019年のこと。

あれから6年が経過し、老後資金はなんとなく2000万円くらい必要と認識している人がものすごく増えたように感じます。

それだけインパクトのあった出来事でした。

このときの報告書で述べられていたのは、主に以下の2つです。

・夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、毎月の収支の赤字分の平均は約5万円。その後20~30年の人生があるとすれば、不足額の総額は単純計算で1300万~2000万円(5万円×12カ月×20~30年)

・不足額は平均に過ぎないが、長寿化が進む中で、現役世代は長期・積立・分散投資によって資産形成を検討し、高齢世代は計画的な長期の資産形成・管理をすることが重要

老後のお金は足りなくなる可能性が高いから、自分で資産形成しておくのが大事だと提唱したものだと私は思っています。

「老後2000万円問題」の2つの欠陥

しかし、「老後2000万円問題」には2つの欠陥があったと指摘もしています。

1つ目は、毎月の不足額の根拠です。

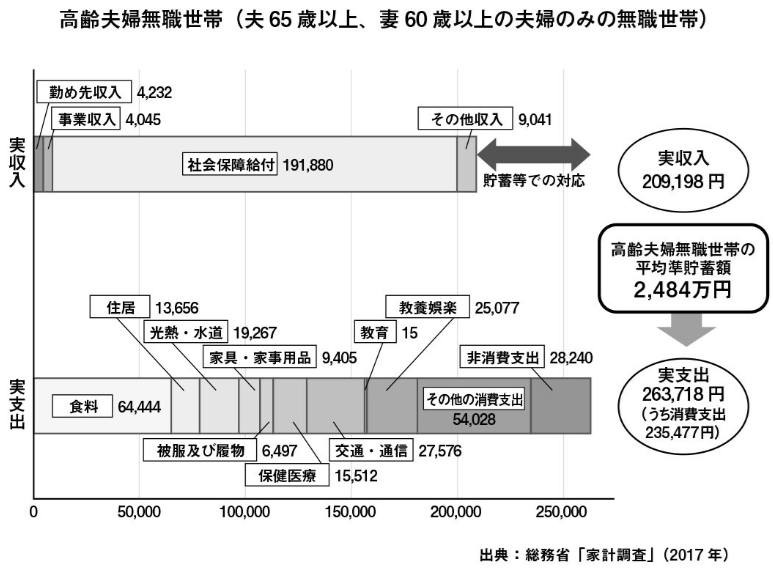

当時の資料の画像も掲載されておりました。

確かに単月の収支を積み上げると約2000万円不足する計算になるのですが、一方で重要な点が抜けていました。

それは図の右側に書かれていますが、高齢夫婦世帯の平均貯蓄額が2484万円あり、不足する2000万円をすでにカバーできていることです。

つまり、「老後2000万円問題」は実質存在しなかったものだったのです。

もう1つの欠陥は、2017年の単年の家計調査の結果を利用している点です。

家計調査は定期的に行われているのですが、2022年の結果では、収入と支出の差は2万2000円になっており、5万5000円ではなくなっています。

2017年の結果以降、収支の差は小さくなっており、「老後2000万円問題」を報告した時期の差額が大きかったと言えます。

ちなみに斗比主閲子氏は、金融庁として国民の資産形成を促す新制度を導入したいという目論見があり、あえて不足額が多めになるような数字を示したのではないかと考えているようです。

「老後2000万円問題」で本当に注意すべきこと

さて、ここまでは記事の筆者による考察でした。

最後は私の私見です。

まず「老後2000万円問題」、つまり老後に不足するかもしれない金額は「人による」という点です。

老後にもらえる年金額やその他の収入と、生活費や娯楽等に使うお金は人によってまちまちです。

そのため、平均のデータを参考にするのはお門違いと言えます。

実際に自分の収支がどうなるかをシミュレーションして、老後に必要となる老後資金を計算する必要があります。

もう一つは、高齢夫婦世帯の平均貯蓄額でさえ2400万円を超えているという事実です。

「老後2000万円」はここまでの内容から、もはや幻のようです。

しかし、現実問題として2000万円以上の貯蓄を残している点は見逃せません。

やはり、老後には医療・介護、住居関連を始めとする想定外の支出の発生する可能性が高いです。

それに対して、何も貯蓄のない状態では、さすがに対応しきれないでしょう。

年金で対応できるとは到底思えません。

そのため、一定以上の貯蓄なり投資なりで、資産を残しておくことは必須と思われます。

しかも、これからはインフレで必要な額面のお金は増えていくことが予想されます。

30年後であれば、現在の2倍である約5000万円が平均貯蓄額となっているかもしれません。

現代社会において、無策で老後を迎えるのはさすがに危険だと思います。

老後破産したくなければ、相応の準備を進めておくべきでしょう。

まとめ

以上『老後2000万円問題について株で2億円稼いだ会社員が語るド正論』でした。

いかがでしたか?

「老後2000万円問題」は正確性には欠けたものの、多くの人に老後のお金について警鐘を鳴らしたという点では一定の評価ができると思います。

あとは、それを受けてあなたがどう動くか次第です。

今を楽しむのも大事ですが、老後にひもじい想いをするのが嫌なのであれば、老後に向けた対策に取り組まなければなりません。

「老後資金が足りない」と感じている高齢者たちは、「もっと現役時代に貯金しておけばよかった」と後悔を口にしています。

彼らを反面教師にして、安心した老後を迎えられるかどうかはあなた次第なのです。

以下関連記事です。

退職金を3500万円も受け取った真面目一徹の63歳元校長が半年で退職金を溶かす"やらかし"を犯してしまいました。

月の年金19万円で、ある程度もらえているはずの66歳の元公務員男性が現役時代の後悔を語ってくれました。

アンケート調査から65歳以上の人に聞いたところ、3割超の回答が「〇〇〇万円」で衝撃的でした。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー