日本人が知らない年金の真実。実は年金が10倍以上に増えている

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

年金問題の記事ですが、聞いたことのないライターが書いていました。

ただ、中身を見てみたら当ブログでもたびたび登場してきた大江英樹氏に話を聞いた記事でした。

年金不安を抱えている人も多いですが、そこまで心配しなくていいよ、という内容になっています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

「老後資金2000万円問題」の真実

2019年に登場した「老後資金2000万円問題」。

改めてその真実をあぶりだしておくのが今回の記事の目的です。

そもそも「老後資金2000万円問題」は単純な計算によって算出されたものでした。

年金生活夫婦世帯の家計の収入と支出の平均値を比較すると毎月約5.5万円の赤字。

その赤字額が65歳から95歳まで30年分になると2000万円を超えるとして、「老後に2000万円足りなくなる」と表現したのです。

しかし実態は若干異なります。

ポイントになるのは赤字になる理由です。

今回の記事では赤字になる理由を以下のように指摘しています。

しかし、実際は、調査対象の夫婦高齢者無職世帯には平均約2500万円の貯蓄があり、資金不足というわけではなく、貯えを計画的に取り崩して使っていたにすぎません

よく考えれば分かりますが、普通収入内で生活しますから、赤字になることはありません。

赤字になるということは老後資金を取り崩していて、年金収入以上にお金を使っているからです。

さらに翌年のデータでは同じ計算をすると不足分は690万円になっていました。

よって「老後資金2000万円問題」は当時のデータを基に作られた幻想とも言えるものだったのです。

年金は減少すると思っておいてよい

では年金の受給額についてはどうでしょうか。

「年金は今後減る」がもはや常識のように語られています。

しかし大江英樹氏は次のように指摘しています。

「公的年金は現役世代が年金受給者を支えるしくみになっているため、少子高齢化が進めば年金が減るといわれることがありますが、これこそ大きな誤解です。たしかに、1970年当時、65歳以上1人に対して65歳未満が13.1人いました。これが2020年になると、65歳以上1人に対して65歳未満は2.6と5分の1に減っています。

では、年金額はどうかというと、1970年に比べて5分の1に減るどころか、10倍以上に増えているんです」

記事のタイトルにもあった「年金は10倍以上」の正体がここにありました。

1970年と比較して年金額は10倍以上に増えているとのことです。

うーん、「1970年と比較されてましても」というのが正直なところ。

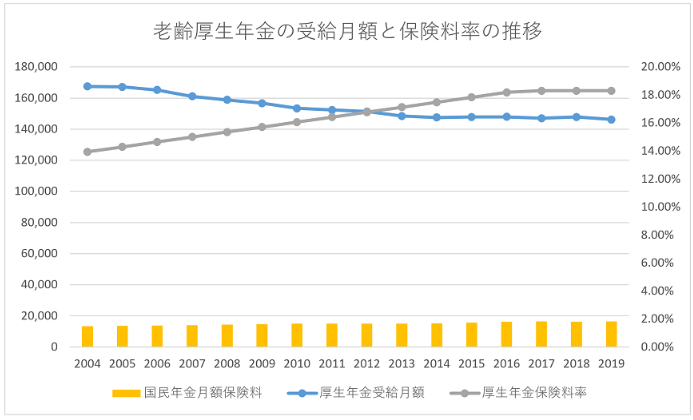

直近はどうなっているのかというと例えば下のグラフをご覧ください。

2004年以降の年金受給月額は減少し続けています。

「年金は10倍以上」と書かれると、今後も年金は増えるかのように感じますが、おそらく増えないでしょう。

あまり期待しないほうがよいと思います。

老後資金はいくら貯めておけばよいのか?

「老後資金2000万円問題」は幻想にすぎない。

年金は破綻しないが、受給額は減るだろう。

だとすれば、私たちは老後資金としていくら用意すればよいのでしょうか?

その答えは「人による」です。

どのような老後生活を描いているのかによります。

現役時代のまま生活を縮小せずに過ごしたいというのであれば多くの金額が必要になるでしょう。

また年金をどれくらいもらえるかにもよります。

年金で不足する金額を老後資金でカバーすることになるでしょうから、「ねんきんネット」で将来いくら受給できるか試算しておくべきです。

ただし、読みづらい要素が一つあります。

それは「物価上昇」です。

2022年の物価上昇はかなりのインパクトがありました。

今後どれだけ続くかです。

そして、もう一つは「年金制度」自体の問題です。

よく囁かれるのは「年金制度破綻」です。

しかし、私は破綻はないと考えています。

さすがに破綻させてしまえば国民の老後生活を守れないでしょう。

よって年金制度維持のための制度変更が繰り返されると思われます。

その一つが受給開始年齢の引き上げです。

現在の65歳から67歳以上、下手すると一気に70歳まで引き上げる可能性もあります。

老後資金の必要額が大きく変わりますから注意が必要です。

まとめ

以上『日本人が知らない年金の真実。実は年金が10倍以上に増えている』でした。

いかがでしたか?

大江英樹氏の記事は話半分に理解しないと危ないです。

鵜呑みにしないほうがよいでしょう。

楽観的な大江氏に対し、奥さんのほうが現実的と言えるかもしれません。

記事を読む際には奥さんのコメントを拾っていくべきでしょう。

そして肝心の老後資金は準備も長期間に渡りますから、できるだけ若いうちから対策を立て始めるべきです。

以下関連記事です。

自分でちゃんと年金を計算しない人は平均で把握しておくのも一つの手です。しかし本当は自分でちゃんと計算してください。

こちらも年金や支出を平均から算出した結果、おかしなことになっています。

さすがに国民年金だけで老後も生活していくのは苦しくなりそうです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー