【人生は変わらない】「資産3000万円で人生勝ち組」は真っ赤なウソ

どうも。『毎日が祝日。』いわいです。

Youtubeでいろいろな動画を見ていると、「3000万円貯めると人生勝ち組」みたいな動画をよく見かけます。

「人生勝ち組」だけでなく、「人生の圧倒的強者」「人生激変」などと謳っている動画もあります。

はたして本当に3000万円貯めたら「人生勝ち組」なのでしょうか?

いえ、全く「勝ち組」だとは思いません。

今回も"本物の準富裕層"が自らの視点でその理由を述べていきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

なぜ金融資産3000万円で「人生勝ち組」なのか?

まず、なぜ金融資産を3000万円貯めると「人生勝ち組」なのでしょうか?

いろいろな動画で主張している点を集約すると、以下の3つの理由になります。

金融資産3000万円で「人生勝ち組」である理由1つめは「金融資産3000万円はエリートだから」です。

「家計の金融行動に関する世論調査2023年版」の単身世帯と二人以上世帯で3000万円以上の世帯の割合は以下のとおりです。

ちなみに「金融資産非保有世帯」を含む場合の割合になっております。

| 単身世帯 | 二人以上世帯 | |

| 20歳代 | 0.0% | 0.6% |

| 30歳代 | 4.0% | 4.0% |

| 40歳代 | 4.3% | 6.5% |

| 50歳代 | 9.3% | 11.2% |

| 60歳代 | 15.1% | 20.5% |

| 70歳代 | 17.3% | 19.5% |

| 全体 | 8.6% | 12.7% |

この調査結果を見ると、3000万円以上保有しているのは単身世帯で8.6%、二人以上世帯で12.7%と非常に少なくなっています。

確かにこれだけ見ると、エリートのように思えます。

金融資産3000万円で「人生勝ち組」である理由2つめは「資産の増加スピードが上がるから」です。

例えば3000万円を年利5%で投資すると、20年後には8000万円を超える資産になります。

原資が100万円しか無ければ、年利5%で20年後に270万円にしかなりません。

よって、確かに資産の増加スピードは上がりそうです。

金融資産3000万円で「人生勝ち組」である理由3つめは「FIREが見えてくるから」です。

先ほど3000万円投資の一例を見てもらいましたが、投資からの不労所得が増えれば、働かなくても収入を得られるわけですから、FiREが視野に入ってくると言える、からだそうです。

確かにそれだけ資産収入が入るようになるならば、FIREできるのかもしれません。

3000万円貯めても「人生勝ち組」ではない理由

と、ここまで3000万円で人生勝ち組になる理由を見てきました。

しかし、私は3000万円以上の資産を貯めましたが自分を「勝ち組」だとは思っていません。

ここからは、3000万円貯めても「人生勝ち組」ではない理由を見ていきます。

1.所詮はアッパーマス層

勝ち組だとは思わない理由1つめは「所詮はアッパーマス層」だからです。

先ほどの「人生勝ち組」である理由は「金融資産3000万円はエリートだから」でした。

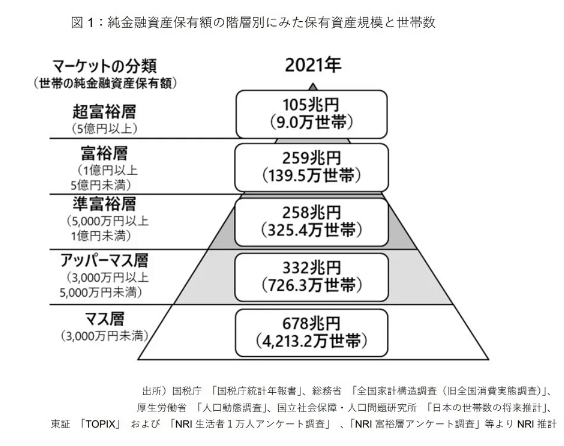

ここで、野村総研の金融資産保有額の階層別に見た保有資産規模と世帯数のピラミッドを見てみましょう。

金融資産3000万円を貯めると「アッパーマス層」と呼ばれる階層に含まれます。

確かに最下層は脱しました。

しかし、上には5000万円以上の「準富裕層」、1億円以上の「富裕層」、そして5億円以上の「超富裕層」がいます。

アッパーマス層だけで13%の世帯がいて、その上に9%の準富裕層以上がいます。

この状況でアッパーマス層の何が「勝ち組」なのでしょうか?

このピラミッドを見れば、「勝ち組」を名乗れるのは5億円以上の超富裕層のみです。

3000万円で「勝ち組」とは、自分より下を眺めて喜んでいるだけにすぎません。

2.資産3000万円全額投資が前提の話になっている

勝ち組だとは思わない理由2つめは「資産3000万円全額投資が前提の話になっている」からです。

つまり「勝ち組」を名乗れる人は全力投資派なのです。

2倍の6000万円以上の資産を保有しながら、まだ1000万円も投資できない非投資派の私のような立場では、勝ち組に含まれないのです。

全力で投資できる人とできない人の投資に対するスタンスの差が「勝ち組」の考え方の差になっています。

残念ながら世の中は全力で投資できる人間ばかりではありません。

また、3000万円を年利5%で運用すると20年後に約8000万円になるから勝ち組というのもおかしな話だと思っています。

そんな仮定の上に立つのであれば、真の勝ち組になれるのは20年後の資産8000万円時点ではないのでしょうか?

だったら初期投資がゼロでも、毎月20万円、年利5%で20年積み立てれば8000万円に到達するのですから、これも勝ち組でいいじゃありませんか。

いや、ちょっと違うかもしれませんが、とにかく投資できれば「勝ち組」を名乗れるのはちょっと違うのではないでしょうか。

3.生活を大きくするほどの資産ではない

勝ち組だとは思わない理由3つめは「生活を大きくするほどの資産ではない」からです。

調査をしていたところ、「3000万円まで来たら蓄財はペースダウンしてよい」と主張している動画がありました。

おそらく3000万円で支出を増やせるほどの余裕は生まれないはずです。

むしろ「もっと資産を増やしたい」と考え倹約生活を続ける人が多いのではないでしょうか。

3000万円程度の資産で支出を増やしているようでは、5000万円より上への道のりを遠ざけるだけです。

4.資産が3000万円あっても老後の不安はなくならない

勝ち組だとは思わない理由4つめは「資産が3000万円あっても老後の不安はなくならない」からです。

老後最大の不安は「お金」であることは確かです。

そして、「老後2000万円問題」をはるかに上回る金額を貯めれば不安はなくなりそうです。

それならば、なぜ亡くなるときにお金を余している人が多いのでしょうか?

それはお金がたくさんあっても不安を払拭できなかったからではないでしょうか。

また、老後の不安はお金だけではありません。

他にも「健康」「住まい」「家族」などの不安があるため、お金が貯まったからと言って老後の不安がなくなることはないのです。

5.資産3000万円でFIREはかなり難しい

勝ち組だとは思わない理由5つめは「資産3000万円でFIREはかなり難しい」からです。

先ほどのシミュレーションで、利回り5%で20年投資すれば8000万円になるという話をしました。

しかし、1年目のプラスは150万円にすぎません。

とてもフルFIREできる金額ではありません。

FIREするにしてもサイドFIREが現実的ですし、サイドFIREにしても早すぎると言わざるを得ません。

FIREが近づくのは確かですが、さすがに3000万円でFIREに踏み切れるほど現実は甘くありません。

資産の額だけで人生の「勝ち組」かは語れない

Youtubeを見ていると、勝ち組論の動画がすごく多く、多くの人が関心を持つ話題なのだと推測できます。

しかし、よく考えてみてください。

資産形成に没頭するあまり、交友関係や人生経験が乏しかったら、はたしてそれは「勝ち組」なのでしょうか?

私たちは今を生きているのですが、資産形成は将来に備えるため、今が犠牲になりがちです。

もちろんお金があれば人生の選択肢は増えます。

しかし、人生の価値はお金だけでは語れません。

ですから、3000万円は即「勝ち組」の仲間入りではないのです。

確かにお金がない人と比べれば心に余裕が出るのは間違いありません。

しかし、資産の目標は人それぞれです。

人によって必要となるお金の額は異なるのです。

にもかかわらず、お金に囚われてしまっているあなたは「負け組」なのではないでしょうか。

3000万円貯まれば心に余裕はできる

ここまで否定的なことばかり述べてきましたが、それでも3000万円貯まれば心に余裕ができるのは事実です。

生活を大きくしようとは思いませんが、「3000万円」という金額の保険的な力はあります。

最悪、会社が潰れたり辞めたりしても、すぐに困るわけではありません。

しばらくの間は生活できます。

また、3000万円を貯める過程で無駄な支出もかなり少なくなっているはずです。

お金に関する知識も身に付いているでしょう。

精神的にある程度安心した状態で次の5000万円という目標に向かっていくはずです。

まとめ

以上『【人生は変わらない】「資産3000万円で人生勝ち組」は真っ赤なウソ』でした。

いかがでしたか?

資産がいくらで「勝ち組」なのかが気になる人は多いかもしれませんが、気にするのはやめませんか?

お金だけで言えば、自分が満足できる資産を貯められれば、それで十分ではありませんか。

基準は他人から提示されるものではありません。

資産形成においては、自分を基準に物事を考えることが重要です。

以下関連記事です。

本物の準富裕層が年収700万円の世界をリアルに語っています。

資産5000万円でのセミリタイアを見送った結果、得られたものもありましたのでご紹介しています。

資産3000万円のアッパーマス層なんて大したことない!と言われてしまう理由をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。