【最新2023年版】野村総研の金融資産保有額と世帯数から分かる5つのこと

どうも。『毎日が祝日。』いわいです。

ついにこの日がやってきました。

先日、野村総研が2023年の日本における純金融資産保有額別の世帯数と資産規模の推計を発表しました。

2年ごとに発表されるこのデータ。

私は「金融資産ピラミッド」と称しており、2年ごとの楽しみにしておりました。

今回は発表された結果を元に思ったことをざっくばらんに述べていきたいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

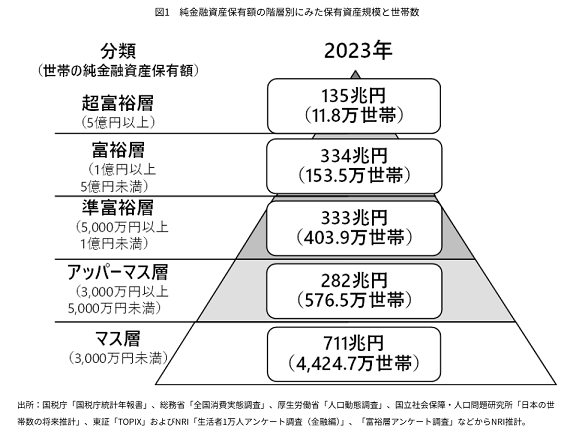

2023年の金融資産保有額別世帯数はこうなった

では早速今回の結果を見ていただきましょう。

私は金融資産が6400万円ですので、準富裕層に含まれます。

準富裕層は世帯数でいうと403.9万世帯いることが分かります。

数字で見ると非常に多いと感じます。

そして、ここから気づいたことになりますが、前回2021年のデータと比較しながら見ていきます。

1.アッパーマス層以外増加している

まずは、2年前と比較すると「アッパーマス層以外が増加している」ことが分かります。

より分かりやすくするため、2021年との各階層の世帯数比較表を作成しました。

| 2021年 (万世帯) | 2023年 (万世帯) | 増減 (万世帯) | |

| 超富裕層 | 9.0 | 11.8 | +2.8 |

| 富裕層 | 139.5 | 153.5 | +14.0 |

| 準富裕層 | 325.4 | 403.9 | +78.5 |

| アッパーマス層 | 726.3 | 576.5 | -149.8 |

| マス層 | 4213.2 | 4424.7 | +211.5 |

この表を見ると、前回結果と比較して超富裕層・富裕層・準富裕層の世帯数が増加していることが分かると思います。

要するに、“お金持ち”は資産を増やししているのです。

ちなみに、今回の調査結果から私も準富裕層に含まれています。

一方で、マス層の世帯数も増加しています。

マス層は、世帯数の増減数で言えば最も多くの世帯数が増加しています。

ちなみに、世帯数合計も増加しています。

これは、単身世帯を中心に増加していると考えられます。

そして、アッパーマス層が減少し、その上下の世帯が増加しているということは、アッパーマス層の一部は私のように準富裕層へ、マス層へ移行したと思われます。

よって、「貧富の差が拡大傾向にある」と言えるのかもしれません。

2.準富裕層以上の増加割合が大きい

続いて2年前と比較すると「準富裕層以上の増加割合が大きい」ことが分かります。

先ほどの表を世帯数の増減ではなく前回との割合で示すと次のようになります。

| 2021年 (万世帯) | 2023年 (万世帯) | 前回対比 | |

| 超富裕層 | 9.0 | 11.8 | 131% |

| 富裕層 | 139.5 | 153.5 | 110% |

| 準富裕層 | 325.4 | 403.9 | 124% |

| アッパーマス層 | 726.3 | 576.5 | 79% |

| マス層 | 4213.2 | 4424.7 | 105% |

超富裕層・富裕層・準富裕層を合計した前回対比の割合は120%です。

プラス20%とはなかなかの増加率ではないでしょうか。

一方、マス層の前回対比は105%です。

先ほども少し触れましたが、すでに大きな資産を保有している世帯がさらに資産を増やしている構図がよく分かると思います。

これはコロナショック以降、株を始め、保有する金融資産の価値上昇により資産が増加したと考えられます。

つまり、投資をしている人としていない人の差が広がっているのではないでしょうか。

3.準富裕層以上の割合が全世帯の10%超え

続いて、準富裕層以上の割合が全世帯の10%を超えたことです。

今度は各階層ごとの割合と累計の割合を見てみましょう。

| 2023年 (万世帯) | 全体に占 める割合 | 累計の 割合 | |

| 超富裕層 | 11.8 | 0.21% | 0.21% |

| 富裕層 | 153.5 | 2.76% | 2.97% |

| 準富裕層 | 403.9 | 7.25% | 10.22% |

| アッパーマス層 | 576.5 | 10.35% | 20.57% |

| マス層 | 4424.7 | 79.43% | 100.00% |

現在の私は準富裕層なのですが、前回調査時は6.0%でした。

今回は7.25%ということで1ポイント以上も増加しています。

その結果、準富裕層以上の累計割合は10.22%となりました。

前回調査時の準富裕層以上の割合は8.8%でしたから、1.4ポイントも増加したことが分かります。

前回調査時は5000万円以上の資産で日本の上位10%以内だったのですが、今回の結果では5000万円ピッタリでは10%以内には入れないでしょう。

それだけ上位は資産を増やしたことになります。

4.富裕層・超富裕層は世帯数だけでなく純金融資産総額も増加が続く

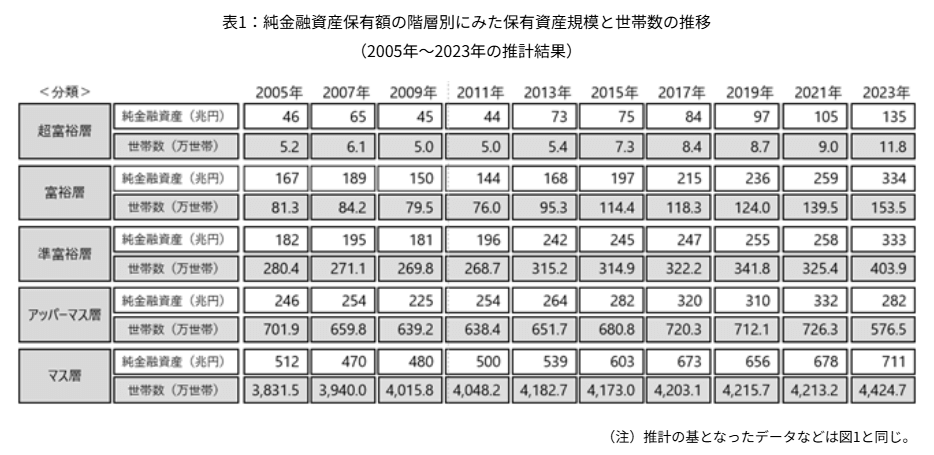

次は下の図をご覧ください。

これは各階層別に保有資産額の規模と世帯数の推移を表した表になります。

この表を見ると、富裕層・超富裕層は世帯数だけでなく準金融資産総額も2013年以降増加し続けていることが分かります。

2021年から2023年にかけて、富裕層が保有する純金融資産の総額は259兆円から334兆円で29.0%増、超富裕層は105兆円から135兆円で28.6%増となりました。

よって、両者の合計額は364兆円から469兆円で28.8%増となりました。

また、富裕層・超富裕層の純金融資産総額は、世帯数と同様に2013年以降増加し続けています。

2007年から2009年、2009年から2011年は減少しているのですが、これは2008年に発生したリーマンショックの影響と考えられます。

しかし、その後10年もの間、富裕層以上の世帯数・純金融資産の総額が増加し続けている理由は、先にも触れましたが株などの資産価値上昇が大きいのでしょう。

リーマンショック以降の回復、2012年からはアベノミクスにより低空飛行だった日経平均株価は上昇の一途を辿りました。

さらに2020年に発生したコロナショック以降、急回復とその後のさらなる株価の上昇でますます大きく資産を増やしたことでしょう。

ちなみに投資以外で富裕層以上になった理由として、野村総研の分析としては「相続」を挙げていました。

近年、相続が増加傾向にあるようです。

人口の多い「団塊の世代」を中心とした高齢者の世代がそういう年齢に到達してきていますので、当然の流れと言えるかもしれません。

5.新たに登場した二つの層

野村総研は今回の結果から新たに二つの層が登場したとレポートしています。

まず一つは「いつの間にか富裕層」です。

「いつの間にか富裕層」とは、「給与収入の範囲内でこれまでと変わらない生活スタイルを維持し、金融資産が増えても金融機関との付き合いはこれまでと変わらない」という、マス層に近い特徴を持った人たちのことを指すそうです。

従来の富裕層と比べて金融リテラシーも低めという特徴もあるようです。

NISAやiDeCoをきっかけに気軽に投資を始める人が増加している現在を考えると、今後「いつの間にか富裕層」は増加する可能性が高そうです。

それにしても、正直「いつの間にか富裕層」という名称はもう少しどうにかならかなったのでしょうか?

もう一つは「スーパーパワーファミリー」です。

「パワーファミリー」とは、世帯年収1,500万円以上を目安とする共働き世帯を指します。

今回命名された「スーパーパワーファミリー」とは世帯年収1,500万円をはるかに超える3,000万円以上の共働き世帯を指します。

「スーパーパワーファミリー」は、20~30歳代の間は子育て・教育の支出や住宅ローン支払いに苦労しますが、昇格・昇給して世帯年収が2,000万円を超える40歳前後から急速に金融資産が積み上がります。

そして、最終的には世帯年収3,000万円に達し、50歳前後には富裕層となる可能性があります。

よって「スーパーパワーファミリー」は、女性の社会進出の加速によって、今後も増加が見込まれるとのことです。

富裕層の価値低下

富裕層とは金融資産1億円以上の人たちを指します。

非常に多くの資産を築いた人として十分価値があると思います。

しかし、その価値はこれまでと比較して低下しつつあります。

その理由は「物価上昇」です。

物価上昇による「お金の価値の目減り」はこれまでもよく語られてきました。

だとすれば、1億円という資産の価値も低下しているはずです。

このあたりに気づいている人は、この野村総研の富裕層の基準を変更すべきではないか?と指摘しています。

実際のところ、近々の変更はないと思いますが、将来的には変更を迫られるでしょう。

富裕層の仲間入りを果たすためにはどうするか?

最後は、富裕層の仲間入りを果たすためにはどうするか?ですが、その回答は各人の年齢や資産状況に応じて異なってきます。

ですので、ここでは一般論的な回答を考えておきます。

今回の結果を通じて何となくお気づきかと思いますが、「投資する」の一語に尽きるでしょう。

年収が2000万円を超えるような人は貯金だけで資産を積み上げても富裕層へ辿りつけるかもしれません。

しかし、年収がそれよりも少ない人が、より早く富裕層へ辿り着こうとすれば、もはや投資は必須と言えます。

もちろん、資産形成を最優先させ、リスクの高い投資に手を出すのは論外です。

また、当ブログは投資を積極的に推奨するものではありませんので、ご注意ください。

資産形成で大事なことは単純で、ムダな支出を控え、そして収入を増やすこと。

特に支出管理を徹底できるだけで資産形成は大きく変わります。

まとめ

以上『【最新2023年版】野村総研の金融資産保有額と世帯数から分かる5つのこと』でした。

いかがでしたか?

多くの人にとっては、まずは富裕層以前にアッパーマス層へ到達できるかどうかです。

できるだけ早く3000万円を貯めるのを目指すべきです。

3000万円をすっ飛ばして1億円には到達しません。

地道な努力の積み重ねですから、焦らずじっくりと取り組んでいきましょう。

以下関連記事です。

普通のサラリーマンだった私が投資もしないで41歳で3000万円を貯め、アッパーマス層に到達した手法をまとめてみました。

金融資産5000万円達成から3年が経過しましたので、感じたリアルと生じた変化をまとめてみました。

資産6000万円に到達して半年が経過したので、感じたリアルと生じた変化をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。