2022年の年初に考えるべき楽天銀行・楽天証券の改悪対応

どうも。『毎日が祝日。』いわいです。

2022年になりまして、お金に関して目標を新たに設定した人も多いのではないでしょうか。

目標を設定し、達成のために行動する必要があるのですが、世の中は常に変化していきます。

昨年末、楽天経済圏で生活している人たちにとってはとんでもないニュースが飛び込んできました。

それは楽天銀行と楽天証券の制度改悪です。

なかなかのインパクトだと思いましたので、何らかの対応が必要かと思われます。

今日は改めて制度改悪の内容と現時点で検討している対応策をまとめておきたいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1.マネーブリッジ設定での普通預金金利の優遇金利改定

楽天銀行利用者はおそらく楽天証券との口座連携サービス「マネーブリッジ」を利用している人が多いのではないでしょうか。

最大のメリットは金利が年0.10%(税引後年0.079%)になることです。

しかし、2022年4月1日から普通預金残高が300万円を超える部分は年0.04%(税引後年0.031%)に引き下げる制度改悪が発表されました。

これまで300万円を超える預金残高があった人にとっては間違いなく損することになります。

対応策1 別銀行の口座開設→資金移動

まず誰しも考えるであろうことは、別の銀行への資金移動でしょう。

候補となるのは、あおぞら銀行のBANK。

業界NO.1を謳う金利年0.2%(税引後年0.159%)です。

もう一つの候補はauじぶん銀行。

こちらはマネーブリッジのようにau pay・au pay カード・auカブコム証券との連携により 金利年0.2%(税引後年0.159%) となります。

口座開設をする場合はポイントサイトを経由しましょう。

今のご時世ポイントの二重取りは当然のことです。

ネットで何かする場合、ポイントサイトで広告があるかどうか探してからにすべきです。

銀行の口座開設はポイントサイトに広告がある場合が多いので、下のリンクからまずは会員登録してください。

ポイントサイトのモッピーから口座開設したい場合はこちらから。

ポイントサイトで見つけられなかった銀行の中であればオリックス銀行があります。

eダイレクト預金のスーパー定期の5年もので年0.25%(税引後年0.199%)という商品があります。

5年も縛られるのが嫌という人もいるかと思いますが、3年もので年0.22%(税引後年0.175%)、1年もので年0.17%(税引後年0.135%)となり、1年ものでさえ楽天のマネーブリッジより金利が高いです。

対応策2 楽天銀行が定期預金の金利を上げる?

金利を下げれば資金が他行へ流出するのは誰でも分かる話です。

楽天銀行だってバカではないでしょう。

やすやすと資金流出を許すはずもなく、何かしらの施策は打ってくるはずです。

最も考えられる施策としては定期預金の金利を上げるキャンペーンでしょう。

実際どのような策を打ってくるか現時点では全く分かりません。

3月31日までは現行金利ですから、それまでじっくりと待つ必要がありそうです。

2.保有する投資信託に対するポイント付与の方法を変更

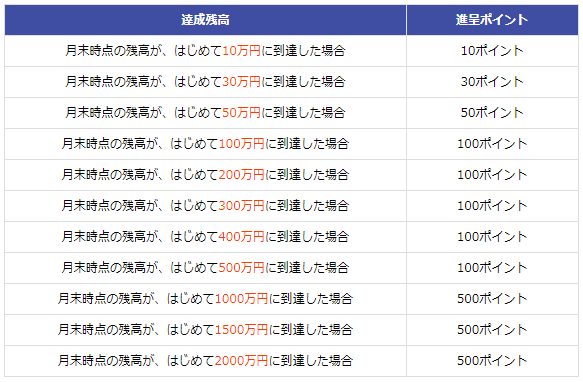

楽天証券は2022年4月から、保有する投資信託に対するポイント付与の方法を変更します。

従来は、残高10万円ごとに3〜10ポイントを毎月還元していましたが、4月からは残高が一定の額に達した際にポイントを付与する形に切り替えます。

ポイント付与の条件とポイントの一覧は以下のとおりです。

毎月のポイント還元から「はじめて一定金額に到達した場合」への明らかな改悪です。

楽天証券のメリットはやはりポイントだっただけに、私の場合は今後の追加投資を楽天証券でおこなおうという気持ちが失せました。

こうなると対応策は考えなければいけません。

対応策1. SBI証券に乗り換える

やはり大本命となるのはSBI証券への乗り換えです。

投資信託の保有でポイントがもらえるサービスと言えばSBI証券の「投信マイレージ」があります。

投資信託のポイント付与率は投信によって異なり、例えばeMAXIS Slim 米国株式(S&P500)であれば月間平均保有金額に対し一律0.0374%になります。(今後変更になる可能性あり)

私の場合はすでにSBI証券に口座開設済みですので、すぐにでもSBI証券で投資を開始できます。

つみたてNISAは年単位でしか移管できないため、今からすぐに移管するのは不可能です。

よって2023年からの移管に向けて準備を進めるしかありません。

タイミングを見計らっての発表だったと思われ、そのあたりも腹立たしいです。

NISA関連ではない投資信託を保有している人は、すぐにでも移管したほうがよいかもしれません。

対応策2.しばらくは楽天証券で様子見

改悪の発表が動きが鈍る年末だったことで、実際に動きが出てくるのは年明けになります。

つみたてNISAしか手を出していない人間としては、しばらく楽天証券で様子見するしかありません。

あからさまな制度改悪ですから、もしかしたら見直しがある可能性もあるのでは?とかすかな期待をしてみたり。

ちなみに証券会社の口座開設もポイントサイト経由がお得ですからまずは会員登録してください。

ポイントサイトのモッピーから口座開設したい場合はこちらから。

まとめ

以上『2022年の年初に考えるべき楽天銀行・楽天証券の改悪対応』でした。

いかがでしたか?

昨年末に飛び込んできた大きなニュースだっただけに、いろいろと対策を考えておかないと損する可能性が高そうです。

2022年4月からの変更ですから、まだ時間は十分あります。

あなたはどのような対策を講じるべきか、じっくり考えてみてください。

私はSBI証券のサービスをもっとしっかり調査して、楽天証券と比較して決断したいと思います。

以下関連記事です。

積み立て投資派も参考になる億り人が大事にしている「投資鉄則7箇条」をご紹介しています。

厚切りジェイソンも「なぜ投資しないの?」と言っています。

インデックス投資こそ普通の人にとって投資で勝つ可能性を高める投資手法です。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。