老後資金に「5000万円以上」必要?実際の貯蓄額とのギャップが深刻に

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

今日も老後資金に関する記事ですが、珍しく「スマホライフPLUS」という媒体からのご紹介です。

先日、お金の相談プラットフォーム「マネーキャリア」を運営するWizleapが、40〜69歳の男女300名を対象に行った「老後資金について」の調査内容を紹介していました。

そこで今回はその記事を元に世の中の老後資金の準備がどのくらい進んでいるものなのかをご紹介します。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

目標として考えている金額が意外と高い

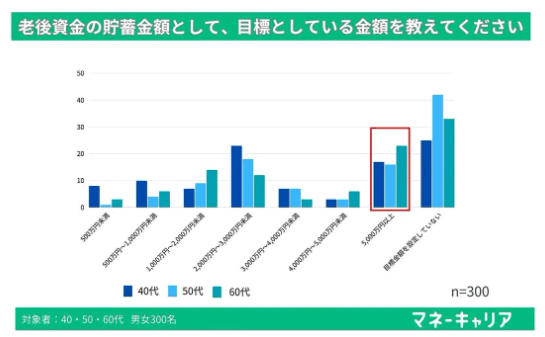

まず1つ目の質問は「老後資金の貯蓄金額として、目標としている金額を教えてください」というものでした。

結果はこちらです。

結果は「5000万円以上」とする人が全体の約5割と最も多くなりました。

2019年に「老後2000万円問題」が登場して以来、2000万円を目標と設定している人が多いのかと思いきや、どうやら変化してきたようです。

5000万円という金額は2000万円の2.5倍です。

相当に高い金額が多くの人の目標となっています。

当然、現実は甘くありません。

現在貯めた金額がかなり少ない

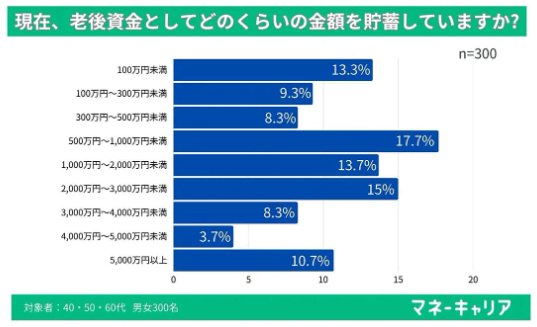

次の質問は「現在、老後資金としてどのくらいの金額を貯蓄していますか?」というものでした。

結果は次のようになりました。

先ほど目標として最も回答の多かった「5000万円以上」を貯めているのは10.7%にとどまりました。

これについては仕方ないとは思います。

あくまで目指している過程にある人が大半だと思いますし、年齢も40代ならまだ乖離があってもやむなしだと思うからです。

一方で気になるのは「100万円未満」と回答した人が13.3%いるのをはじめ、1000万円未満の人が48.6%もいることです。

すでに40代に差し掛かってこの貯蓄額です。

これらの方々が老後資金の目標額としてどのくらいを設定しているのかは分かりません。

しかし、もし5000万円と設定しているのだとしたら、なかなか厳しい状況になっているのではないかと思います。

老後資金の貯蓄方法はやはり「貯金」が最多

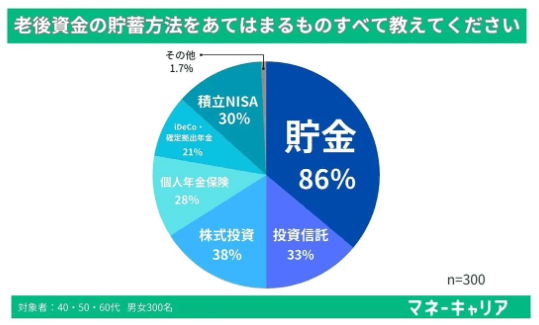

最後は「老後資金の貯蓄方法をあてはまるものをすべて教えてください」です。

結果はこちら。

やはり貯金が最多です。

それは投資をしていても、ある程度は貯金として確保しているでしょうから、最も多くなるのは当然のことでしょう。

あとは株式投資と投資信託が多いようです。

NISAやiDeCoも入っていますから、投資信託が増えているのでしょう。

やはり貯金だけで5000万円に到達できるかというと、そう簡単なことではありません。

投資の力も借りて資産を増やしたいと考えている人が多くなっているのだと思います。

5000万円を貯める現実は甘くない

しかし、です。

半数の人の目標が5000万円と知った今、言わなければいけないことがあります。

それは、「5000万円を貯めるのは至難の業である」ということです。

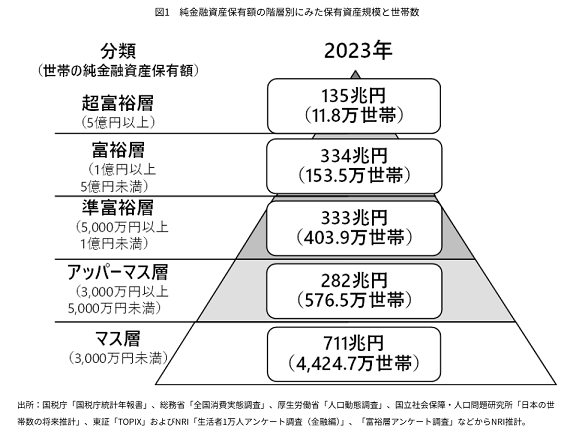

毎度おなじみ野村総研の「富裕層ピラミッド」を見ていただきましょう。

資産5000万円以上から「準富裕層」に分類されるわけですが、そのハードルは極めて高いです。

5000万円以上の割合がどれくらいかを表したのが下のテーブルです。

| 2023年 (万世帯) | 全体に占 める割合 | 累計の 割合 | |

| 超富裕層 | 11.8 | 0.21% | 0.21% |

| 富裕層 | 153.5 | 2.76% | 2.97% |

| 準富裕層 | 403.9 | 7.25% | 10.22% |

| アッパーマス層 | 576.5 | 10.35% | 20.57% |

| マス層 | 4424.7 | 79.43% | 100.00% |

5000万円以上の準富裕層・富裕層・超富裕層を合計しても10.22%にしかなりません。

全世帯のわずか1割です。

いかに5000万円以上貯めるのが高いハードルかがよく分かると思います。

5000万円を目指す前に考えるべきこと

5000万円がどれだけ高い目標か理解していただいた上で、どうやって5000万円を貯めるかを考えてみたいと思います。

しかし、その前に考えるべきことがあります。

それは「5000万円という目標が適正なのかどうか」です。

なぜ目標が5000万円になったのか、どういう計算なのか説明できる人はどれだけいるでしょうか?

実は3000万円で済むかもしれませんし、8000万円必要かもしれません。

目標がズレていたら、老後に痛い目を見ます。

何事もまずは正しい目標を設定できているかが重要です。

その上で、まずは支出を見直してみましょう。

「お金が貯まらない」と悩んでいる人のほとんどすべての人がお金を使いすぎているからです。

自分では気づいていない無駄な支出だらけだと思ったほうがよいです。

自分にとっては必要な支出は他人からしたら無駄でしかないのです。

だから聖域を設けず、すべての支出を見直すことをお薦めします。

ほぼ間違いなく何かしらの無駄が見つかるはずです。

その無駄を削減できるだけで資産形成は大きく変わることでしょう。

まとめ

以上『老後資金に「5000万円以上」必要?実際の貯蓄額とのギャップが深刻に』でした。

いかがでしたか?

老後資金の目標は半数の人が5000万円という高い設定になっていることが分かりました。

しかし、40代以上にもかかわらず約半数の人が1000万円にも満たない貯蓄額であることも分かりました。

5000万円は非常に高い目標ですので、本当に適正なのかをちゃんと計算して目標を再設定することから始めてみましょう。

そして支出の見直しから始め、収入マイナス支出の差額が大きくなるはずですから、その一部を投資に回すとよいでしょう。

全体的な資産増加スピードが上がっていくはずです。

以下関連記事です。

65歳以上の人に聞いた老後資金の金額の回答がなかなかセンセーショナルでしたのでご紹介しています。

老後をすごすために念願の田舎暮らしを手に入れても、地域に馴染めなければ暮らし続けていけません。

50歳の億り人が老後に向けたお金の使い道について語ってくれましたのでご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。