老後の不安の正体「お金の不安」に対抗するための6つの処方箋

『老後のお金「不安」に対抗するための6つのコツ』という記事を読みました。

少子高齢化、人口減少といったネガティブな時代にあって、多くの人が老後に不安を抱えています。

その証拠に、生命保険文化センターが行った平成28年の「生活保障実態調査」によると、老後の不安を感じている人は85.7%もいます。

40代に限れば、なんと90.7%。

ほとんどの人が何かしら老後に不安を抱えていることになります。

老後の不安の中身は人それぞれ。

しかし、圧倒的に多いのはお金に関することです。

我々は老後のお金の何に不安を抱え、そしてどうしたら老後の不安を解消できるのでしょうか?

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後の不安の一番は年金

生命保険文化センターでは、老後生活に対する不満の内容も調査しています。

その結果、「公的年金だけでは不十分」と回答した人が80.9%と断トツでした。

以下、調査結果になります。

[調査結果]

公的年金だけでは不十分 80.9%

退職金や企業年金だけでは不十分 36.7%

自助努力による準備が不足する 38.1%

貯蓄等の準備資金が目減りする 17.1%

利息・配当収入が期待どおりにならない 12.1%

子どもからの援助が期待できない 15.4%

仕事が確保できない 32.8%

日常生活に支障が出る 57.2%

配偶者に先立たれ経済的に苦しくなる 24.6%

住居が確保できない 5.6%

その他 0.8%

わからない 0.4%

(複数回答可)

年金、健康、仕事が上位です。

選択肢がもっと多岐に渡っていれば、もう少し違ったのではないかとも思います。

ところで、この結果は40代だけで見ると、割合が若干変わります。

[調査結果]

公的年金だけでは不十分 84.2%

退職金や企業年金だけでは不十分 45.1%

自助努力による準備が不足する 42.9%

貯蓄等の準備資金が目減りする 16.3%

利息・配当収入が期待どおりにならない 12.0%

子どもからの援助が期待できない 13.2%

仕事が確保できない 39.3%

日常生活に支障が出る 56.0%

配偶者に先立たれ経済的に苦しくなる 24.8%

住居が確保できない 5.9%

その他 0.4%

わからない 0.4%

(複数回答可)

上3つのお金に関する不安が増していることが分かります。

40代といえば、子育て、住宅ローンといった支出がピークになる時期です。

40代で貯金ができておらず、また年金の現実も見えてきて、老後に対して悲観的にならざるを得ないことに気づき始める時期かもしれません。

ただ、悲観的になってばかりもいられません。

確実なのは、老後がやってくるということ。

逃れることはできません。

来る老後に対して、我々はどのような対策をとれるのでしょうか?

老後不安の処方箋1 支出を老後の収入以下まで減らす

老後の不安を解消するためには、まずとにもかくにも支出を減らすことです。

なぜなら、老後はほぼ確実に収入が減るからです。

収入減に備え、少しでも無駄な支出を減らす努力をしておいたほうがよいでしょう。

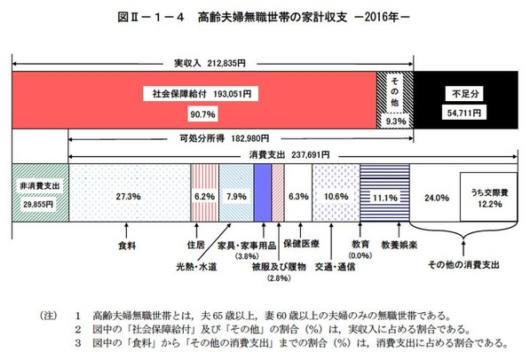

ここに現在の高齢夫婦無職世帯の家計収支があります。

引用元:マイナビ

実収入が212,835円であるのに対し、支出合計は267,546円。

5万円以上の赤字になっていることがわかります。

つまり、高齢夫婦世帯が年金などの収入以下に支出を抑えられない実態が浮かび上がってきます。

そこで、まずは支出の目標金額として、21万円以下に抑えてみましょう。

単身世帯ならもっと抑えられるはずです。

本当は必要ないことにお金をたくさん使っていると気づけば、意外と容易に支出を下げられます。

老後不安の処方箋2 元気なうちは働き続ける

本来であれば定年退職したら、無事引退。

その後は趣味を中心に、悠々自適な生活を送る。

といきたいところですが、現実はそうもいかなそうです。

年金がどうなるか分からない以上、老後資金に自信がなければ働き続け、収入を得るという選択肢が最も現実的です。

ネックになるのは、将来仕事があるかどうか。

AIがどんどん進化すれば、人間に取って代わり、判断を要する業務はほとんどこなすようになります。

となると、マネジメント能力よりも実務能力の方が求められる可能性もありそうです。

また、働き続けるためには健康であることが大前提となります。

健康管理にはこれまで以上に注意しなければいけません。

老後不安の処方箋3 年金・社会保険を知る

あなたは、将来年金をいくら受け取れるのか知っていますか?

もちろん正確に把握することは難しいですが、予測することは可能です。

「ねんきんネット」を使えば、年金受取額をシミュレーションできます。

また、老後にはいくつかの給付金が用意されています。

例えば、60歳以降も働き続ける場合。

60歳以降も働き続けるとなると、賃金は60歳時賃金の30~70%程度に低下するケースが多くみられます。

そこで、雇用保険では低下した賃金の一部を補う「高年齢雇用継続給付」が用意されています。

このような年金や社会保険に関する知識を持っていれば、多少の不安は除かれるはずです。

知は力なりとはよく言ったものです。

老後不安の処方箋4 貯金は先取り貯蓄

老後資金を貯める最も手軽な方法は、貯金です。

とにかくお金を貯めましょう。

1ヶ月生活して余ったお金を貯金に回すという方法からはいい加減卒業してください。

毎月〇万円を貯金して、残ったお金で生活するよう心がけてください。

足りないからといって貯蓄に手を付けるのは論外です。

一度決めたら徹底的にやり抜くことが大事です。

本気で余ったお金で生活しようと思ったとき、1の「支出を減らす」が非常に重要であることに気づくはずです。

老後不安の処方箋5 保険は見直す

いろいろな保険に加入してはいるものの、正直補償内容がよく分かっていない保険があるのではないでしょうか。

また、加入してから時間が経過していて、保障内容が古くなっているかもしれません。

どこかのタイミングで一度保険は見直してみるべきです。

お近くの保険相談窓口に相談してみてください。

■保険マンモス

■保険ゲート

■保険チャンネル

■保険見直しラボ![]()

■タウンライフ保険相談

■保険コネクト![]()

老後不安の処方箋6 資産運用はiDeCoで賢く

老後に向けて資産を築きたいのであれば、iDeCoを活用するのも手です。

iDeCoのメリットは、なんといっても掛け金が全額所得控除されることです。

受け取るときにも節税メリットがあります。

節税になるので大変お得です。

資産運用は怖いということであれば、選択できる商品の中には定期預金も含まれています。

若干の手数料は取られてしまいますが、節税効果でチャラと考えることもできます。

ただし、60歳までは引き出せなくなりますので、余裕を持った資金計画を立てておく必要はあります。

まとめ

以上『老後の不安の正体「お金の不安」に対抗するための6つの処方箋』でした。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー