「老後資金は1億円」は本当か?何回も言いますがそんなわけない

『「老後資金は1億円」は本当か? 誰でも自分の定年後 に必要な老後資金がわかる計算式を、専門家が解説! [59歳ザイ編集部員・定年退職までのロードマップ(1)]』という記事を読みました。

毎度おなじみの老後資金についてですが、1億円説が登場しました。

先に言えば、そんなわけありません。

もちろん、贅沢な老後を送ろうと思えば、1億円でも足りないくらいでしょう。

質素な生活を送ろうと思えば、1億円など必要ありません。

ただ、記事の中身自体は気になりますので、あえて覗いてみることにしましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

来年に定年を迎える社員が老後のお金の不安を解消すべく奔走する様子

記事の中身は、ダイヤモンド・ザイで2020年3月に定年を迎える59歳の社員が、実際に老後のお金について奔走する様子を赤裸々に公開するという企画です。

本当かどうかは分かりませんが、ありそうでなかった面白そうな企画です。

50代後半に差し掛かった人は大いに参考になるかもしれません。

僕のような40代ですと、まだまだ先の話ではありますが、参考にすべき部分がいくつか見つかる可能性はあります。

そもそも、僕の個人的見解では、年金支給開始年齢が67歳から70歳くらいに引き上げられるのではないかと見ているので、多少は参考になる程度かなと思っています。

1.老後の生活費は平均で「月28万円」もかかるらしい

さて、本題である老後資金の話に入っていきましょう。

老後資金を計算する上で、月の生活費がいくらくらいかかるのかは必須事項です。

そして、今回の記事でもとんでもない数字が出てきました。

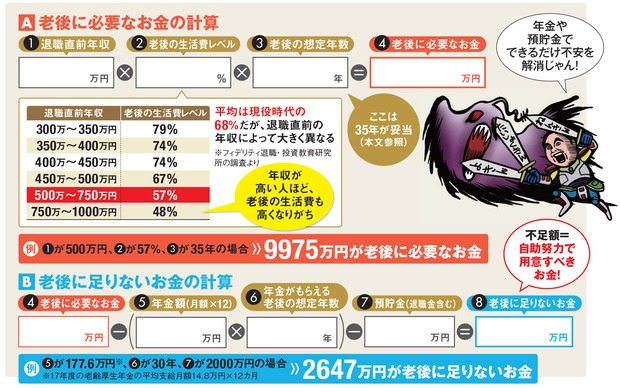

2017年8月、フィデリティ退職・投資教育研究所は、すでに退職した約6000人にアンケートを実施。退職後の生活費を尋ねたら、年334.6万円との結果が出た(60~65歳の2171人の中央値)。毎月約28万円だ。

(引用元:https://diamond.jp/articles/-/198795)

毎月28万円だと、現役時代となんら変わらないのではないかと思ってしまいました。

ちなみに、僕の生活費は現時点で15万円です。

この時点で僕自身には老後資金1億円説は該当しないと信じています。

一方で、支出が多い人にとっては、他人ごとではないのかもしれません。

お金に無頓着な人たちは、もしかしたら支出を減らせず、これくらいの金額がかかっているのかもしれません。

2.老後資金ではなく老後の生活費が1億円

一方で、受け取ることのできる年金額は一体いくらなのでしょうか?

一方、厚生年金保険の受給者の平均年金額は月額14.8万円(2017年度)。年金だけでは暮らしていない、暮らせていけていない実態がわかる。

(引用元:https://diamond.jp/articles/-/198795)

生活費が28万円に対し、年金は約15万円。

お金が明らかに足りていません。

「この金額で、老後が60歳から35年間続くとすると、生活費の総額は1億円を突破します。また、厚生労働省の直近の調査をもとにしても、老後の生活費は1億円を超える計算になります」

(引用元:https://diamond.jp/articles/-/198795)

老後資金の計算を95歳まで計算していますが、これは賛成です。

もはや80歳以上生きることだって当たり前になってきています。

平均80歳なら、半分は80歳以上生きるということです。

よって、95歳くらいまで生きる想定しておいたほうがよいでしょう。

毎月13万円不足するわけですから、35年分が必要な老後資金というわけですね。

13万円×12ヶ月×35年=5,460万円

あれ?

1億円じゃない。

先ほどの引用文をよく見ると、「老後の生活費は1億円を超える計算になる」と書いてあります。

だまされました。

28万円×12ヶ月×35年=1億1,760万円

老後資金がいくらという話のときに気をつけないといけないのは、老後資金とは老後の生活費総額を指しているのか、年金を差し引いて自力で貯めておかなければいけない金額を指しているのか、どちらなのかを認識することです。

今回の記事では、老後の生活費総額を指していることが分かりました。

3.老後にかかる「自分のお金」を計算してみよう

今回の記事では、老後資金の計算式が掲載されています。

「老後に必要なお金」と「老後に足りないお金」を計算できます。

この2つによって、自分で貯めなければいけない本当の意味での老後資金が分かります。

図中の例では、2,647万円が必要と書かれています。

やはり老後資金として自力で1億円など用意する必要がないと分かります。

改めて老後資金を計算するために必要となるお金をまとめておきましょう。

- ①退職直前年収

- ②老後の生活費レベル

- ③老後の想定年数

- ④老後に必要なお金

- ⑤年金額(月額×12)

- ⑥年金がもらえる老後の想定年数

- ⑦預貯金(退職金含む)

- ⑧老後に足りないお金

僕個人の計算をしてみると、①と②については省略します。

現在1ヶ月15万円で生活していますので、15万円と仮定して計算します。

15万円×12ヶ月×③35年=④6,300万円

受け取ることのできる年金額は、繰り下げ受給を想定し、70歳から15万円受け取ると仮定します。

⑤15万円×12ヶ月×⑥25年+⑦4,000万円=⑧8,500万円

僕は逃げ切ったみたいです(笑)

年金がなくならないことを願うばかりです。

4.老後にできる自助努力は労働と投資より生活費を下げること

老後に足りないお金が分かったところで、あとはどうやってその不足分を補うかを考えなければなりません。

そこで、記事の中では次のようなアドバイスが。

「不足分は老後も働いたり、NISAなどを活用して投資したりといった自助努力で補いましょう。生活費を下げる工夫も必要です」

(引用元:https://diamond.jp/articles/-/198795)

お金が足りないのであれば、働き続けるのがもっとも手っ取り早いお金の稼ぎ方になります。

投資は増えるかどうか。

収入が減っていく中で、投資に頼る必要のないだけの預貯金を貯めておきたいのが本音です。

ただ、それならば生活費を下げることが一番大事なのではないでしょうか。

生活費を下げることができれば、必要な老後資金も減らすことができます。

まとめ

以上『「老後資金は1億円」は本当か?何回も言いますがそんなわけない』でした。

老後資金論は、あくまでも目安です。

記事の中身は参考にしつつ、数字については自分におきかえて計算するようにしてください。

1億円などという金額を真に受けて、無謀な貯蓄や投資に手を出さないよう注意しましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。