あなたの手取り収入が増えないたった1つの本当の理由

国が「自助」を求めてきた件があまりにも衝撃的すぎて、年金については調べていかなければならないと感じておりました。

そんな最中に見つけたのが、こちらの記事。

手取り収入が増えないという実感を持っている人は、確かに多いだろうと思います。

しかし、手取り収入が増えない理由には、忘れてはならない一面があります。

今回は手取り収入について考えていきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

手取り収入とは?

手取り収入とは、給与から社会保険、所得税、住民税などを差し引いた金額を指します。

給与明細を見ると、「差引支給額」と書かれていたりします。

「好景気の実感が湧かない」というのは、給与が増えても手取りが増えていないことに起因していると思われます。

そもそも給与が増えていないのかもしれません。

「収入」と「所得」の違いは?

ところで、「収入」と「所得」の違いはご存知でしょうか?

この2つの言葉は同じような意味に見えますが、税法上では異なるものです。

「収入」とは、サラリーマンであれば、給与や賞与など会社から受け取る金額の合計を指します。

手取りではなく、額面の金額であり、1年間の収入が年収となります。

それに対し「所得」とは、収入から給与所得控除額を差し引いた後の金額を指します。

サラリーマンであれば、給与所得と呼ばれます。

この「所得」を基準にして所得税などは計算されます。

給与所得控除とは、サラリーマンの「必要経費」という位置づけのものです。

なぜ給与所得控除があるかというと、これは個人事業主との公平性を保つためです。

サラリーマンではない個人事業主であれば、確定申告を自分で行い、納税します。

その際、売上から商売のための必要経費は差し引いて算出した金額が「所得」となります。

ところが、サラリーマンは自分で確定申告しないため、実は仕事のためにかかっている経費を申告することができません。

そこで、年収に応じて一定の金額を差し引くことで、公平性を保とうという仕組みです。

ちなみに、給与所得控除額は、現状以下のようになっています。

- 180万円以下:収入金額×40%、65万円に満たない場合には65万円

- 180万円超360万円以下:収入金額×30%+18万円

- 360万円超660万円以下:収入金額×20%+54万円

- 660万円超1000万円以下:収入金額×10%+120万円

- 1000万円超:220万円(上限)

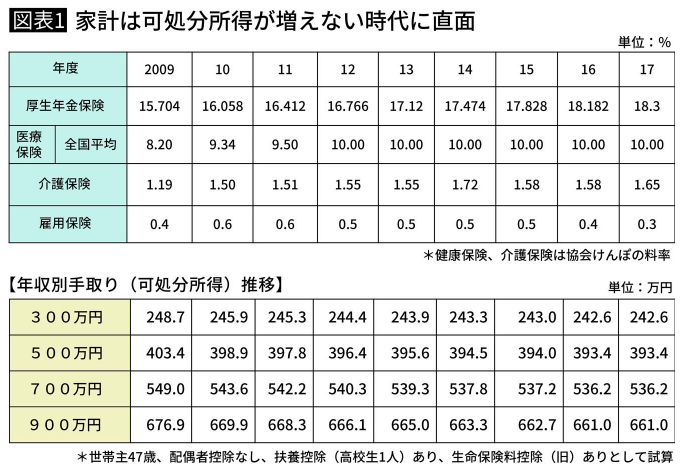

ここ十数年で社会保険料の値上がりが顕著になっている

さて、ここからが本題。

ここ最近、なかなか生活が豊かにならず、楽にならない理由は、社会保険料の値上がりでしょう。

下の表は、2009年以降の厚生年金保険、医療保険、介護保険、雇用保険の料率です。

この表を見ると、各社会保険の料率が年々上昇していることが明白です。

特に大きいのは、厚生年金保険です。

その割合は、すでに18%を超えています。

自分の給与明細と見比べて、「そんなにかかってない」と思った人は大きな勘違いをしているかもしれません。

あなたの保険料の半分は、会社が負担してくれています。

給与明細の厚生年金保険の欄に4万円と書かれていたとしたら、あなたが本来負担しなければいけない金額は8万円です。

しかし、厚生年金保険の保険料は会社と個人で折半することになっているので、あなたの負担は4万円で済んでいるのです。

サラリーマンって、本当にいい身分ですよね。

ただ、先日、国から年金はどうなるか分かりませんから「自助」してくださいとのお達しが突然出てきたため、厚生年金もはたしてどうなっていくことやら。。

手取りが増えない理由はあなたの収入が増えていないから

それにしても、世の中は手取りが増えていないのか、景気の良さを実感できていないような雰囲気に包まれています。

確かに同じ年収で比較すると、ここ10年で10万円前後の手取りが減っていることが先の表から分かります。

ただ、10年間も同じ給与のままということはあり得ますか?

もし同じ給与のままなら、手取りは増えず、むしろ減っていくことになります。

そうです。

手取りが増えない理由は、そもそもあなたの収入が増えていないことが原因です。

僕は収入が順調に増えていますから、手取りが増えないと感じたことはありません。

たとえ社会保険料の負担が増大していたとしても、収入自体が増えていれば何ら問題ないはずなのです。

貯金したいなら節約より収入増を意識すべし

世の中の多くの人から感じることは、本気で収入を増やそうと思っていないのではないかということです。

このブログでも、節約はアクセスが増えても、収入増に関わる記事になると、アクセスがグッと減る傾向があります。

確かに収入を増やすためには、それなりの労力がかかり、しかも増えるとは限りません。

場合によってはマイナスをくらう可能性もあります。

しかし、節約には一定の限界があります。

また、収入が増えていかなければ、貯金のペースも上がりません。

高額貯金となれば、収入が多いほど有利になります。

節約ばかりではなく、収入増を意識することがより大きな貯金を作り、将来のお金の不安を解消することにつながります。

まとめ

以上『あなたの手取り収入が増えないたった1つの本当の理由』でした。

手取りが増えないからといって、節約ばかりに意識が向くと、生活が小さくなってしまいますし、思考も小さくなってしまいます。

国が「自助」を求めてきた一件は、その傾向に拍車をかけかねません。

本来であれば、消費が活発な世の中であった方が景気もよくなるでしょう。

心にも余裕が生まれるはず。

節約するのもよいのですが、節約ばかりではなく収入を増やすことにもっと意識を傾けるべきです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー