老後資金は2000万円ではなく3000万円必要と考えている4つの理由

どうも。『毎日が祝日』いわいです。

今日はネットで見かけたこちらの記事から。

昨年巻き起こった「老後資金2000万円不足問題」。

いたるところで話題となりました。

が、今回の記事は2000万円を1000万円上回る3000万円必要とする記事です。

ただでさえ今後の景気の先行きが不透明で、収入や年金に不安がある中、ますます老後が怪しくなるような記事のタイトルです。

一体どういうことなのでしょうか?

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

必要と考える老後資金5000万円超が約1/3

元ネタは2019年9月に公開された記事でした。

記事内で行われたアンケートが2019年6月ですから、ちょうど老後資金2000万円不足問題が話題になった頃です。

アンケートの最初の質問は「老後資金に必要な金額は?」です。

結果は以下の通りとなりました。

▼老後資金に必要な金額は?

トップは5000万円超の41%、次いで3001万円~5000万円が30%です。

・0円:3%

・1円~500万円:1%

・501万円~1000万円:1%

・1001万円~2000万円:9%

・2001万円~3000万円:15%

・3001万円~5000万円:30%

・5000万円超:41%

老後資金に必要な金額は「5000万円超」と回答した人が最も多く41%、次いで「3001万円~5000万円」が30%となり、3000万円より多い金額が必要と回答した人が71%にのぼることが分かります。

なるほど、この調査結果から今回紹介した記事のタイトル「老後資金は本当に3000万円も必要?」につながったのでしょう。

今回の調査は、マネックス証券が顧客9618人(20代以下284人、30代1525人、40代3666人、50代4033人、60代以上110人)を対象に行ったものであり、母数としてはなかなかの数です。

また、調査対象がマネックス証券の顧客であることから、貯金ゼロの人は含まれていないでしょうし、資産形成に対し意識の高い人たちであると推測されます。

その人たちが老後資金は2000万円ではなく3000万円以上の金額を必要と考えているのは、それなりの理由があるはずです。

多くの人が老後資金は3000万円必要と考えている理由

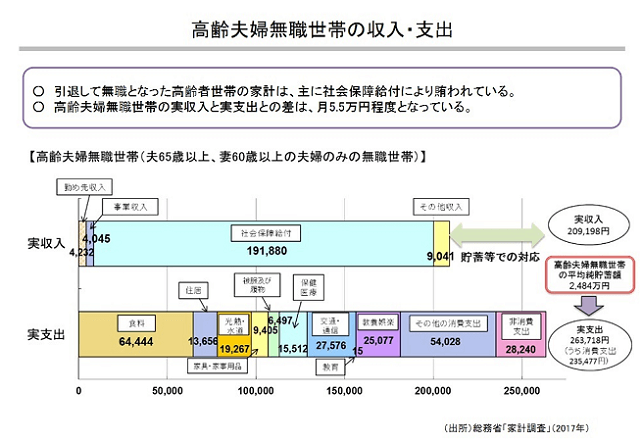

改めて思い出すと、老後資金が2000万円不足するとされる根拠は、以下の通りです。

・収入21万円に対し支出26.5万円となり、1ヶ月5.5万円の不足

・65歳から30年間生きると仮定すると合計で1980万円の不足

老後資金が2000万円不足すると公表されたとき、当時は各所で大きな話題となりました。

お金にそこまで頓着ないのではと思われるような新卒の女の子まで「2000万円貯めなきゃいけないんでしょ?」と口にしていたのを思い出します。

当時の私の感覚としては、以下のように感じていたと記憶しています。

・老後に年金だけで暮らそうと思うほうがどうかしている

・貯金を投資に回させようという金融庁の意図的な誘導

・収入が減ればそれに見合う支出に縮小するはず

・私はすでに2倍の4000万円持っているから大丈夫

ただ一方で、老後資金2000万円不足はあながち外れていないかも、とも思っていました。

その理由が「老後資金は3000万円以上必要」と考える人たちの理由と重なるのかもしれません。

1.将来もらえる年金が減る

老後資金は3000万円以上必要と考える理由の1つめは、将来もらえる年金が減るからです。

老後を心配している人の多くは、年金受給額が将来減るであろうと考えています。

もちろん私もその一人です。

事実、昨年9月に厚生労働省が発表した財政検証、夫婦の年金額は現在の22万円から、30年後には実質18万7000円に下がると試算されています。

1ヶ月で3万3千円の減額ですから、30年間で1188万円となり、プラス1000万円以上の老後資金が必要という計算になります。

人口検証のフェーズにすでに入っている日本が、ここから経済成長を遂げるとは考えにくく、年金が減額していくシナリオはもはや現実的と言ってよいのかもしれません。

2.65歳より早くリタイアしたい

老後資金は3000万円以上必要と考える理由の2つめは、65歳より早くリタイアしたいからです。

先の老後資金2000万円不足問題の根拠になった試算は、年金受給開始年齢である65歳からの試算でした。

ただ、世の中の多くの人の本音は、「お金があるならもっと早くリタイアしたい」ではないでしょうか。

だとすると、例えば60歳でリタイアするとしたら、年金受給開始年齢の65歳まで無収入で支出のみ発生することになります。

263,718円が5年間発生し続ければ1582万円です。

60歳からの5年間で一歩間違えば2000万円を使い果たしてしまいかねません。

となれば、老後資金に5000万円必要と考える人が多くいても不思議ではありません。

3.もっと有意義に過ごしたい

老後資金は3000万円以上必要と考える理由の3つめは、もっと有意義に過ごしたいからです。

大卒であれば22歳で社会に出て、65歳まで40年以上にわたり働き続けることになります。

そして仕事から解放されたとなれば、やりたいと思っていたことを存分にやりたいと考えるのも無理はありません。

働いていれば長い休みは取りづらいですから、定年を機に旅行へ行く人が多いのもうなづけます。

となると、老後は意外と支出が増える可能性も考えられます。

老後には余裕のある楽しい暮らしを送りたいと考えるならば、2000万円以上の老後資金を用意しておいたほうがよさそうです。

4.想定外の支出への備え

老後資金は3000万円以上必要と考える理由の4つめは、想定外の支出への備えです。

今から20年、30年、40年の先の話など想像もつかないのが正直なところです。

しかし、何が起こるか分からないが故に備えが大事です。

最も想像しやすいところでは、介護でしょう。

もしかしたら、自分の親や親族の介護を目の当たりにして、ものすごくお金がかかることを知っている人もいるかもしれません。

また、将来は老人ホームへの入居を検討しているのであれば、相応のお金を用意しておかなければいけません。

さらに、老いてから住宅が生活しづらくなってきたり、古くなってきた場合にはリフォームや修繕の必要に迫られ、多額の支出が発生することも考えられます。

普段の生活で何気なく使用している家電も、常に故障のリスクと隣り合わせです。

ある日突然「数十万円で買ったテレビが映らなくなった!」なんてことも起こりうるわけで、洗濯機やエアコン、冷蔵庫などの家電やパソコン、スマートフォンといったガジェットは唐突な高額支出を発生させる原因になることがあります。

親族・近隣の冠婚葬祭、お中元・お歳暮・お年玉などの贈答、支出の発生する可能性は数え上げればキリがありません。

老後にどんな支出が発生するか分からないからこそ、老後資金には余裕を持っておきたいという不安感が働いているのではないでしょうか。

まとめ

以上『老後資金は2000万円ではなく3000万円必要と考える4つの理由』でした。

いかがでしたか?

老後資金2000万円不足問題は「そんなはずがない」と思う人も多かったようですが、あながち外れてもいないという見解もあります。

どちらにしろ老後資金を枯渇させないためには、余計な支出を削ることが重要です。

今から支出の見直しを行えば、老後資金が早く貯まるのと同時に、老後資金の延命につながることを覚えておきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。