貯金1000万円を達成した人に密着。口座・家計管理は驚くほどシンプル

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

読んでみてもいまいちよく分からない記事なのですが、いろいろありまして取り上げてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

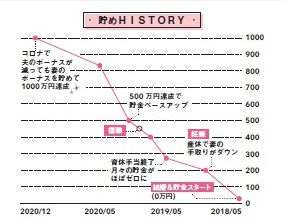

1000万円を達成するまでの貯めHISTORYが謎

とにかく謎の多い1000万円達成記事です。

まずは1000万円貯めるまでの流れが謎。

・2018/05 結婚&貯金スタート 0万円

・2019/05 妊娠 産休で妻の手取りがダウン

育休手当終了 月々の貯金がほぼゼロに・2020/05 復職 500万円達成で貯金ペースアップ

・2020/12 コロナで夫のボーナスが減っても妻のボーナスを貯めて1000万円達成

独身時代、ひとり暮らしをしながら貯金に励み、1000万円を達成。結婚後も自分の収入は全額貯金に回し、3年で2000万円超えに!

2018年5月から貯金をスタートし、2020年12月に貯金1000万円を達成。

わずか1年8カ月での達成です。

直近の私は3年で1000万円ですから、2倍近い早さでの達成です。

さらに貯金はすでに2000万円を超えているとのこと。

「一体どんなペースで貯めているんだ?」と疑問を抱き、一緒に掲載されていたグラフを見るとさらなる衝撃が。

貯金が1000万円あったところからゼロにまで減っています。

「あー、なるほど一旦貯金がほぼゼロに・・・って違う!」

よく見たら時系列が右から左へ流れています。

グラフって左を起点に書かないですかね?

あまりにも衝撃的すぎて、一瞬記事の内容を忘れました(笑)。

さて話を戻して、あっという間に貯金額が1000万円どころか2000万円にも到達しているとのこと。

こうなると普通の人にとっては参考になりづらい貯金の記事の可能性が高いです。

なぜなら貯金のペースが独身の私よりはるかに早いということは、家計全体の収入が明らかに多いことが想定されるからです。

一体どれだけの収入なのでしょうか?

衝撃だらけの家計の全貌

そして判明した収入や収支の内訳は衝撃的でした。

<Sさんのプロフィール(東京都・32歳)>

夫(32歳)、長女(2歳)の3人で2DKの賃貸マンションに暮らす。フルタイム勤務。家の購入や教育資金、老後資金などを準備中。

●Sさんの家計表

夫の月収(手取り) 230000円

妻の月収(手取り) 270000円

児童手当 15000円

収入合計 515000円住居費 65000円

食費+日用雑費 40000円

水道光熱費 14000円

通信費(携帯電話2台分、プロバイダーなど) 9000円

子ども費 37000円

こづかい(夫) 30000円

こづかい(妻) 30000円

保険料 5000円

貯金 270000円支出合計 500000円

収支 +15000円

まず旦那より妻の月収の方が多いです。

こういうところに目が行ってしまう私は考え方の古い人間なのでしょう。

そして支出の内容も衝撃的。

まず子どもがいるのに住居費が単身の私より低い65000円。

都内の2DKなのに家賃65000円とは一体どんな物件に住んでいるのでしょうか?

さらに食費+日用雑費40000円も衝撃的。

出ました、食費を切り詰める家計。

私は単身で4万円くらいですから、夫婦で子どもがいて40000円とは普段一体何を食べているのか。

そして保険が5000円だけ。

なかなかシビアにやりくりしてます。

子どももいる世帯だと保険にお金を投下しがちですから、抑えるべきところを抑えています。

最後の「支出合計500000円」という書き方の意味が分からないです。

月の貯金は270000円で児童手当15000円もまるっと貯金に回せているということでしょう。

そもそも270000円貯金しているということは奥さんの給料は全額貯金に回せているということです。

そして推測ですが、おそらくボーナスが無視されていると思います。

月の収支だけでは児童手当も含め285000円の貯金ですから、12ヶ月でも342万円の貯金にしかなりません。

よって2人のボーナスがここに加わることで、ものすごい早さでの1000万円達成となったと考えられます。

おそらく世帯年収は1000万円くらいあるだろうと推測されます。

シンプルな家計管理より支出の少なさが貯金の秘訣

ではどのような家計管理をしているかというと、正直普通の人には全然参考にならないと思います(苦笑)。

・生活にかかる費用は夫の口座でまとめて引き出し 妻の給与はすべて貯金

・残額がわかりやすいように食費と日用雑費は現金管理

・使った現金だけメモをするざっくり家計簿でノーストレス

記事のタイトルの通り本当にシンプルな家計管理です。

しかし普通の人にとって知りたいことは「なぜ支出が少ないのか?」ではないでしょうか。

要するに「生活にかかる費用」がなぜ夫の給料230000円以内に収まっているかでしょう。

その理由は私はなんとなく分かります。

おそらくシンプルに「夫婦そろって基本的にお金を使わない」のだと思います。

お金を使うような趣味はなく、洋服や美容も必要最小限度、食事は基本的に自炊、必要なものだけを買い物する、という私からすれば「お手本」のような家計管理なのだと思います。

しかし普通の人からすると「お手本」になりません。

なぜなら普通の人はお金を使うのが前提だからです。

ヤフコメが見事に荒れる

結果としてこの手の記事はヤフーのコメントが荒れます(苦笑)。

たまにはコメントを拾っていきましょう。

節約も何もない。

奥さんの手取り27万そっくり貯蓄に回せるんだから貯まらないワケないじゃん。

家計管理がシンプルとか言う以前の話

いえいえ、3人家族なのに月23万円でやりくりしているところがポイントです。

支出が少ないからシンプルにできるとも言えます。

収入51.5万円。

子どももまだ小さいし。

そりゃ貯まる。

いえいえ、収入が50万円以上あっても貯金できない人はいくらでもいます。

もちろん貯金は収入の多い方が有利ですが、その利点を活かせない家庭が多いのも事実です。

食費+日用雑費 40000円って安くないですか?

外食とかしないのかな?

外食しないまでも肉とか魚とか買ったら一回に数千円かかりますよね。

どんな食生活か知りたいね。まあ貯金が楽しみなのかも知れないけどそれ以外に楽しみ無さそうなつまらない生活。

私なら鬱になるわ。

典型的な「お金は使ったほうがいい」というタイプの人です。

お金を使わずに人生を楽しむ方法を知らないのでしょう。

ただ食生活の謎については同意します。

だいたいこの手のコメントを残す人は貯金できない派ないし貯金しない派でしょう。

まあいろいろな人がいてよいのではないでしょうか。

お金を使ってくれる人もいないと経済が死んでしまいます。

結論、貯金できる人というのは特別なことをしなくても貯金できるという記事でした。

まとめ

以上『貯金1000万円を達成した人に密着。口座・家計管理は驚くほどシンプル』でした。

いかがでしたか?

貯金できない人からすると全然参考にならない記事だった可能性大です。

何をしたら貯金できるか全く分かりませんから。

家賃を始め各費目を抑え、収入を上げればお金が貯まるという至極シンプルな話です。

貯金の話だと実は最も理解されないタイプの記事です。

貯金できない人からすると貯金とは何かを犠牲にしなければ達成できない目標でしょう。

しかし考え方の異なる人が多くいることを理解するところからスタートしないと貯金は難しいのではないかと思います。

以下関連記事です。

「お金は使ったほうがいい」という考え方の人たちに贈る言葉です。

まずは軽い節約術として「NMD」から始めてみてはいかがでしょうか?

極限まで節約すると見えるものがあります。「悟り」の境地に到達する可能性もあります(笑)。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。