早期リタイアに必要な資金とは?準備内容や失敗しない方法

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

朝日新聞のメディア「Reライフ.net」に掲載された記事です。

早期リタイアはシミュレーションを繰り返し、慎重に検討することが重要です。

今回の記事では、ファイナンシャルプランナーが細かくシミュレーションの方法を解説しているので、FIRE志望者にとっては参考になる点が多いかもしれません。

特に勢いでFIREしようと考えている若い人たちには、綿密なシミュレーションの必要性を感じてもらえるのではないかと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

早期リタイアのデメリット

私は何をするにも慎重派。

勢いに任せて「えいやっ!」と物事を進めるのは苦手というかできません。

勢いで行ける人はメリットに目が行くのでしょうが、慎重派はデメリットを考慮します。

そこで、まずは早期リタイアのデメリットから見ていきましょう。

記事ではデメリットが3つ紹介されていました。

1.収入の減少

早期リタイアのデメリット1つめは「収入の減少」だそうです。

まず会社を辞めるのですから、単純に会社からの給与がなくなります。

よほどの資産がなければ不労所得が給与を上回ることはないでしょう。

また、65歳以降に受給開始する年金にも影響を及ぼします。

会社を早く辞めれば、その分だけ厚生年金から国民年金のみへ切り替わりますから、将来の年金収入が減少します。

2.将来の支出の検討不足による生活破綻

早期リタイアのデメリット2つめは「将来の支出の検討不足による生活破綻」だそうです。

これはちょっと違うような気がします。

早期リタイア自体のデメリットは言えないでしょう。

将来の支出の見通しの立てづらさは早期リタイアしようとしまいと関係ありません。

それに検討不足かどうかは人によります。

3.運用利回りの見通しの立てにくさ

早期リタイアのデメリット3つめは「運用利回りの見通しの立てにくさ」だそうです。

早期リタイア後の収入を投資に頼ろうとしている人は「FIRE」という概念の登場後、増加傾向にあるのではないでしょうか。

さらに新NISAの開始が拍車をかけているような気さえします。

しかし、投資の将来に渡る運用利回りなど誰にも計算できません。

未来は誰にも分からないのですから。

早期リタイアへ向けた準備 必要資金の計算方法

では次に早期リタイアへ向けた準備として、「必要な資金の計算方法」をご紹介します。

ぜひともエクセルを準備していただきたいです。

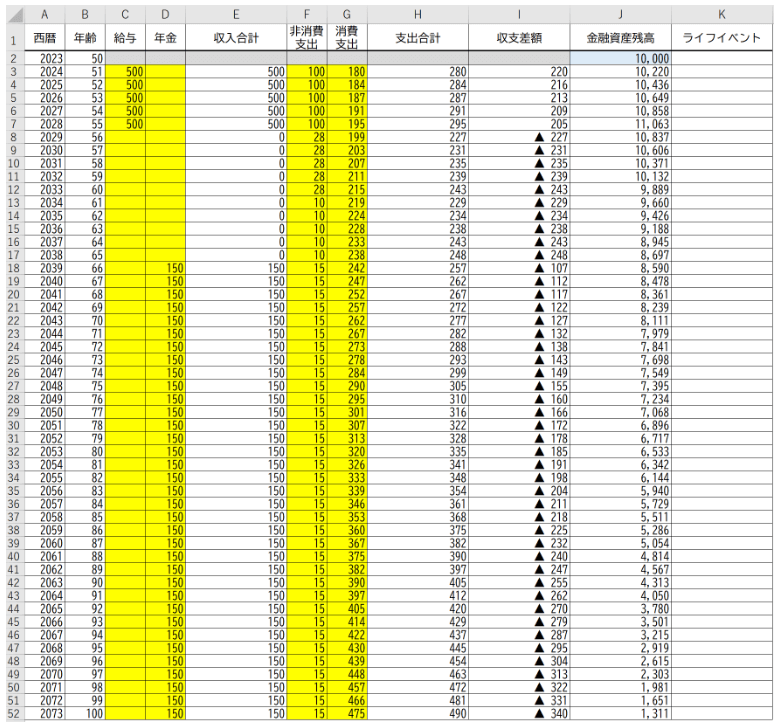

エクセルで「キャッシュフロー表」を作り、100歳までの資産の推移がどうなるかを計算してみましょう。

下の図のようなテーブルを用意するとよいです。

記事では、なかなか詳細に説明してくれていますので、順番に見ていきましょう。

1.早期リタイア シミュレーションのやり方

キャッシュフロー表を用いたシミュレーションは、以下のように行うと説明されています。

①定年まで働く前提のシミュレーションをおこない、シートを複製してシミュレーション用シートとする

②早期リタイアする年を仮決めし、それに基づいて収入と支出の明細列を更新する

(例えば、給与や雇用保険料は翌年からゼロとなり、厚生年金の受取見込み額は減ります)

③「金融資産残高」がマイナスになる年がなく、かつ、100歳時点でプラスであることを確認する

④以上を何パターンか繰り返し、早期リタイアが可能な必要資金と時期を判断する

まずはエクセルシートとテーブルの準備です。

そして、最初は仮でよいので、ザックリと単月の収入、支出を決めましょう。

あとは資産の残高が100歳までどう推移するのか計算していきます。

難しい関数は不要です。

2.早期リタイアシミュレーションの注意点

ざっくりとした計算なら簡単なのですが、詳細な計算も必要です。

詳細を把握し、資金が枯渇しないと判断できないようでは早期リタイアに踏み切れません。

詳細なシミュレーションを立てるには、いくつかの注意点があります。

まずは「収入」と「支出」の見込みを調査することです。

記事では「収入」の内訳を以下のように細分化しています。

●給与

●副業

●退職金

●基本手当(雇用保険)

●公的年金(厚生年金、基礎年金)

●私的年金(企業年金、iDeCo等) など

一言に「収入」と言っても、実は中身は結構細分化されることが分かります。

また「支出」も以下の項目に細分化しています。

●所得税

●住民税

●年金保険料

●健康保険料

●介護保険料

●雇用保険料

●仮入金の返済

●教育費

●生命保険料(死亡、医療など)

●損害保険料(火災、自動車など)

●(毎年おおむね定常的な)基本生活費

●(毎年発生するわけではない)一時的な高額支出 など

「支出」はさらに細かく細分化されました。

書いてない重要な支出として「家賃」ないし「住宅ローン」といった住宅関連費用も忘れてはいけません。

上記の分類では「基本生活費」の中に含まれていたかもしれません。

さらに「ライフイベント」によって収支が大きく変化する可能性があります。

ライフイベントの一例がこちら。

●住宅ローン完済

●退職

●厚生年金受取開始

●火災保険更新 など

こちらに住宅ローンが含まれていました(苦笑)。

他にも気にしておきたい支出としては、ライフイベントと呼べるか分かりませんが、医療・介護関連です。

こちらも程度の違いによって支出額が変わります。

人によっては老人介護施設の利用を検討しているかもしれません。

さらに重要なのは「インフレ率」です。

支出額は年々わずかながら上昇すると見込んでおくとよいでしょう。

政府目標は2%でしたから、毎年2%ずつ支出額が増加する前提でシミュレーションしてみましょう。

ここまで考え、例えば55歳で早期リタイアしたシミュレーションの例が下のようになっています。

このシミュレーションでは「100歳時点で約1,300万円残る」という結果になりました。

介護施設への入居や葬儀など「人生終盤の支出に充てるには少々心もとない」と感じた場合、リタイアする年齢を変えて、シミュレーションを繰り返していきます。

早期リタイアで失敗しないためのポイント

最後に「早期リタイアで失敗しないためのポイント」をまとめました。

(1)必要資金を十分に検討したか?

(2)やりたいことは明確か?

(3)配偶者がいる場合、配偶者の理解を得られたか?

まずは今回たっぷりご説明したシミュレーションです。

とにもかくにもお金がなければ始まりません。

そして、早期リタイア後にやりたいことは明確になっているかです。

会社に行かなくなりますから、空き時間が急増します。

何をするか決めておかないと、時間を持て余すだけになってしまいます。

そして配偶者や家族の理解が得られているかどうかです。

独身なら自分一人で決めればよいのですが、家族がいればそうはいきません。

早期リタイアはその後の家族生活にも大きな変化を与えます。

早期リタイアの意向があるなら、早い段階で家族に話しておくべきでしょう。

まとめ

以上『早期リタイアに必要な資金とは?準備内容や失敗しない方法』でした。

いかがでしたか?

早期リタイアは人生において非常に大きな決断となります。

仕事を早く辞めたい気持ちは分かりますが、早まると人生を大きく狂わせる危険性もあります。

そのためキャッシュフロー表を基に慎重に判断すべきだと考えています。

FIREを目指して資産形成しておくこと自体は、仮にFIREできなくても築いた資産は今後の人生において大きな支えとなってくれるはずです。

以下関連記事です。

FIREしたい人々へ向けて、実際に40代で引退した方からのアドバイスです。

元三菱サラリーマンはFIRE後も順調に資金を増やしていました。サイドFIRE志向だったのが大きいようです。

ペリカンさんが年間配当約500万円も稼ぎ、働き盛りの40代後半でFIREした理由を教えてくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー