2024年4月の資産報告。資産増加スピードが鈍化した理由とは?

どうも。『毎日が祝日。』いわいです。

2024年も4月が終わり、気づけば3分の1が過ぎました。

本当に時の経つのは早いものです。

ゴールデンウィークにやることはありませんので、月替わり恒例の資産報告をしておきます。

それでは早速行ってみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

2024年4月は33万円の資産増加

2024年3月は33万円の資産増加となりました。

何か上下動の激しい1ヶ月だったという印象です。

前半は株価の低下の影響か、投資した分が飲み込まれていきました。

一時はプラス15万円程度になるのではないかと思っていました。

しかし、後半に入って持ち直し、終わってみればプラス33万円ということでした。

急激に進んだ円安ドル高の影響もあったと思われます。

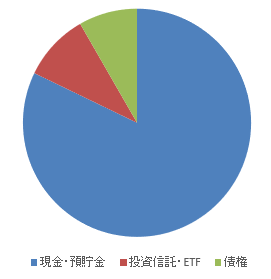

資産比率は以下のようになりました。

| 資産種別 | 資産比率 | 前月比 |

| 現金・預貯金 | 81.8% | -0.4% |

| 投資信託・ETF | 9.9% | +0.4% |

| 債券 | 8.3% | ±0% |

ついに投資信託・ETFが10%目前まで来ました。

来月には10%超え確実です。

4月が33万円の資産増加となった理由は?

4月は33万円の資産増加だったわけですが、詳細は見ておきましょう。

まずは投資資産の推移です。

証券会社ごとの口座で前月との差異を比較してみました。

| 2024年3月末 | 2024年4月末 | 増減 | |

| VTI・VYM(SBI証券) | 3,021,541円 | 3,078,920円 | +57,379円 |

| NISA・特定口座(楽天証券) | 2,715,878円 | 2,948,371円 | +232,493円 |

改めて気づいたのは、SBI証券は投資した資産が少し飲み込まれていることです。

VTIを2口購入したのですが、2口分の金額より増加金額が少ないです。

一方で楽天証券のほうは追加投資分より若干多い金額が増加していました。

また、シンプルに支出も3月と比較して多かったです。

よくよく思い出せば後輩を連れて飲みに行き、新しいスニーカーを買いました。

これでは資産は増えませんね。

仕方ありません。

ただ、3月は1年間で最も支出の低い月の予定です。

そのため今後の資産増加は株価と為替次第といったところになります。

金融資産は6054万円へ

2024年4月を終え、総資産は6054万円になりました。

先月6000万円を突破し、ここから先は7000万円を目指すことになります。

順調に行けば52歳になるころに達成の見込みです。

まだ50歳になる手前ですので、あと2年程度を要する予定です。

これが投資額の増加によってどう変化するかです。

とはいえ所詮月10万円ちょっとの投資額増加ですから、これで何カ月早まるかどうか。

過剰な期待は抱かず、地道に積み重ねていくしかありません。

2024年4月の『DIE WITH ZERO』活動

最後に4月の『DIE WITH ZERO』的な活動です。

4月は軽くお出かけしました。

と言っても行先は実家です。

ゴールデンウィークの前半の3連休を使って帰省しておりました。

母親の足が弱ってきて、いよいよ杖とかがないと歩くのが大変になってきたとのこと。

これまではゴールデンウィークに帰省することはなかったのですが、あと何回会えるかも分かりませんから帰省する回数を増やそうかなと思い、実行に移しました。

心に刻み込まれるような思い出ではありませんが、こういう家族との時間を楽しむといった些細なことも『DIE WITH ZERO』的と言えるのかなと思っています。

次の帰省は8月か9月あたりを予定しています。

まとめ

以上『2024年4月の資産報告。資産増加スピードが鈍化した理由とは?』でした。

いかがでしたか?

資産が6000万円を超え、いよいよ私の人生の最低限の目標であった7000万円へのチャレンジが始まりました。

とにかく続けるしかありません。

あとは何事かが起きないよう神に祈るのみです。

以下関連記事です。

私が金融資産5000万円でサイドFIREしなかった5つの理由をご説明します。

FIREしたい人々へ向けて、実際に40代で引退した方からのアドバイスです。

元三菱サラリーマンはFIRE後も順調に資金を増やしていました。サイドFIRE志向だったのが大きいようです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。