老後資金は本当に2000万円必要か?最新データで考えてみた

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

「ダイヤモンド・オンライン」に掲載された老後資金に関する記事です。

老後資金ネタではたびたび登場する野口悠紀雄氏の記事です。

有名人の記事ですから、私としては登場するたびにチェックしております。

老後資金と年金に注目しているだけに、今回の記事も無視できません。

それでは早速記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

今年は公的年金財政検証の年

まずは冒頭の一節は老後資金を気にする方なら知っておくべきことです。

今年は、5年に一度、百年先を見通した公的年金財政の持続性を検証する年になり、専門家らによる、経済成長率や実質賃金など、検証の基礎になるマクロ経済の変数の検討結果を元に作業が始まっている。

はい、今年は年金の検証の年。

これは把握しておく必要があります。

5年に一度の財政検証ということは、前回の財政検証は2019年。

そうです。前回の財政検証をきっかけに話題となったのが「老後2000万円問題」です。

2019年といえば、5月1日に元号を「令和」に改元した年です。

あれから5年の月日が経ちました。

発表当時は衝撃的に取り上げられ、その後も老後資金問題は継続的に取り上げられ続けました。

結果として、今では「老後に必要なお金は2000万円」というのが定着しつつあるほどになりました。

しかし、あくまで「老後2000万円問題」は当時のデータで作られたもの。

最新データでは一体どうなっているのでしょうか?

最近のデータで計算し直せば「不足分」は55%に縮小

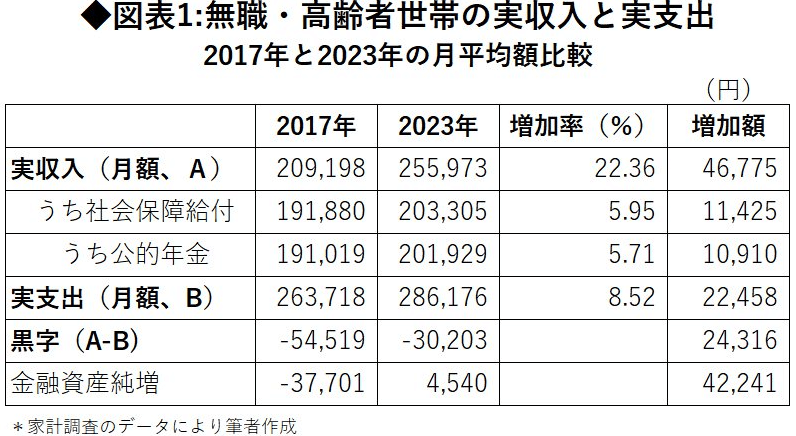

今回の記事では2019年の財政検証の元データとなった2017年データと直近の2023年データを比較した表が紹介されておりました。

この表を見ると、2017年と比較して2023年は支出が増えています。

その一方で収入が支出以上に増えており、結果として赤字は3万円に縮小しています。

よって、1年間の赤字は36万円、30年間なら1087万円となりました。

なんと2000万円の半分近くにまで減少しています。

気になるのは、なぜ収入が増加したかです。

原因については記事で以下のように言及しています。

まず、公的年金給付増が1万0910円と5.71%増加した。これは、給付に一定の物価上昇分を反映させるインフレスライドが働いた一方で、現役世代の保険料負担が重くなり過ぎないように、現役世代の人数の変化や平均余命の伸びに伴う給付増分を減らす仕掛けのマクロ経済スライドが限定的にしか機能しなかったことの結果だ。

これよりも、世帯主の配偶者や他の世帯員の収入が3万8416円増えたことが、実収入の増加により大きな影響を与えている。

年金の増加と世帯主以外の収入の増加が原因でした。

ポイントは「世帯主以外の収入増」ではないでしょうか。

「老後2000万円問題」の登場や配偶者控除に関する制度改正を受け、世帯主以外の労働者や労働時間が増加したのではないかと推測されます。

独身者は要注意です。

老後資金は1000万円あればよいのか?

それにしても、です。

今回のデータを受け、「老後資金は1000万円貯めればOK」と解釈してよいのでしょうか?

5年前は2000万円だったのに、今年なら1000万円とデータを元にコロコロと必要金額が変わるのはあるべき姿であると言えるでしょうか?

もちろん、そうは言えません。

「老後2000万円問題」が登場した際、あまりのインパクトの大きさに日本中で話題となったのですが、ここにこそ大きな問題があると言えます。

おそらく騒いだ人たちは、それまで自分の老後や年金などに対して興味関心を持っていなかった人たちです。

要するに、自分のお金を把握していないのです。

老後に必要なお金が1000万円とか2000万円というのは、あくまで平均のデータから計算しただけのものであり、それぞれ個人の実態に即していません。

本当に必要な老後資金はいくらかというと、それは自分の条件で計算するしかないのです。

そして老後資金を考慮する際に忘れていけないのは「医療・介護費」です。

医療と介護は、支出が一気に増加する可能性と、労働収入を得ていたのならば収入減を引き起こす可能性もあります。

ただ、自分の病気や将来の介護の必要性は計算できるものではありません。

もはや予測不可能といってよいでしょう。

もう一つの注意点は「年金」です。

年金の額は今後減少する可能性があります。

将来の年金額は「ねんきんネット」を使えばシミュレーションできますが、そもそもの制度自体の変更に伴う金額の増減までは予想できません。

さらに「物価上昇」も要注意です。

仮に2%ずつ物価上昇が続けば、支出は20年後に1.5倍、35年後には2倍に増加します。

今はデータ的には1000万円、2000万円かもしれませんが、将来の支出額は増加している前提に立つべきです。

何より、お金の使い方は世帯ごとに全く異なります。

だからこそ自分の条件で計算し、必要な金額を貯めておくべきなのです。

まとめ

以上『老後資金は本当に2000万円必要か?最新データで考えてみた』でした。

いかがでしたか?

老後に必要なお金は、不確定要素が非常に多く、計算しづらくなっています。

だからと言って何も備えないわけにはいきません。

多めの金額を貯めておくのが安心感を手に入れる近道になると言えるでしょう。

以下関連記事です。

物価が上昇し続けると「老後2000万円問題」は「老後4000万円問題」になると専門家が分析しています。

老後資金に悩み人たちに対し、どうしたら貯金できるかについて『JUST KEEP BUYING』的な回答です。

実は金融マンだった肉乃小路ニクヨが老後資金2000万円問題に対して5つのアドバイスをしてくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー