多くの人が心配する「老後の医療費」はそこまで大きくないという現実

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

坂本貴志氏によるベストセラー『ほんとうの定年後』。

出版されてから時間は経過していますが、たまに「現代ビジネス」にて記事が再掲されています。

そして今回たまたま見かけた記事がふと気になりましたのでご紹介します。

それでは早速行ってみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後の家計支出の変化

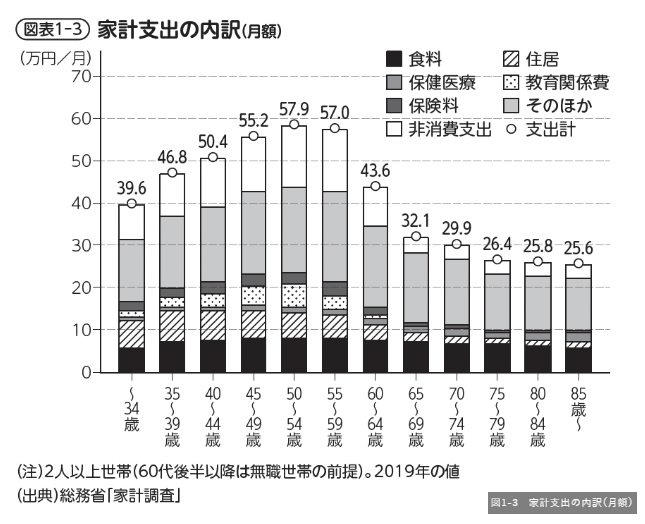

下の図は『ほんとうの定年後』にも掲載されていた家計支出の内訳を表したものです。

50代前半をピークに支出は減少し、定年退職を迎える60~64歳で一気に減少します。

さらに65~69歳でもう一段大きく減少し、そこから先はなだらかに減少していきます。

50~54歳のピーク時に月57.9万円の支出だったのが、65~69歳で32.1万円、55%にまで減少していることが分かります。

これは夫婦二人世帯のデータですが、単身世帯も近いグラフになるように思います。

単身世帯の場合、子供のいない可能性が高く、子供がいなければ教育費の負担がありません。

よって、グラフの山は二人以上世帯ほど高くならないと思いますが、グラフの形状は似たような形になるのではないでしょうか。

多くの人が心配する医療費負担の実態

グラフには色がついており、それぞれの費目であることが分かります。

まず目を引くのは白い部分です。

これは「非消費支出」となっており、税金や社会保険料などのことを指します。

会社を辞めて給料が無くなり、所得税が無くなり、年金の支払いも無くなっていくと、支出が大きく減ることが分かります。

他に分かりやすく減っていくのは「教育関係費」です。

これは子供が大学を卒業し、手離れすれば支出は無くなりますので当然と言えます。

「住居費」の減少は住宅ローンの支払い完了を意味しているのでしょう。

一方、今回の本題である「保健医療」は、年齢が高くなると非常に分かりづらいレベルでグラフの幅が広くなっています。

老後に気になる支出と言えば医療費だとは思います。

しかし、このグラフを見る限り、支出としてはさほど大きな金額にはならないように思えます。

実際65歳から74歳において平均月1.7万円となっており、保健医療に関する支出はそれほど多くはありません。

そして、グラフを見る限り、80歳を超えると金額が増えるようです。

増えると言っても、グラフの幅から想像するに、5万円にはなりません。

せいぜい2万円程度ではないでしょうか。

この金額を「大きくない」と思えるかどうかです。

老後の医療費を計算してみましょう。

65~74歳の10年間は月1.7万円ですから、10年間で204万円です。

75歳以上を月2万円と仮定すると、95歳まであと20年生きたとして、480万円です。

合計すると684万円。

684万円を「それほど大きくない」と思えるかは人それぞれではないでしょうか。

老後の医療費は大きくないのか?

では、私の個人的な見解を述べさせてもらうと、「非常に大きい」です。

なぜなら、私の場合は基本的に健康体で、医療費がほとんどかかっていないからです。

昨年の年間医療費はゼロです。

おかげさまで一度も医者に行きませんでした。

そんな人間からすると、月に1.7万円とか2万円の医療費はべらぼうに高いわけです。

これが、さらに入院などを必要とするような事態になれば、もっと多額が必要になります。

私は医療保険などには加入しておりませんが、幸運にも日本には「高額療養費制度」があります。

おかげで極端に高額な医療費負担は回避できる場合が多いです。

とはいえ、月2万円で老後トータル700万円近くになるかもしれない医療費を「大きくない」とは言い切れません。

よって、ポイントとなるのは「医者にかかり始める年齢」となります。

早ければ早いほど老後の医療費は大きくなる可能性が高まりますから、健康を第一に生活する必要があります。

過度な不安は禁物だが

老後のお金について不安を抱えている人は多いと思います。

かくいう私も老後のお金には不安を抱いています。

最大の原因は「未知であること」でしょう。

将来何が起こるか分からないため、警戒心を抱かせます。

年金もどうなるか分かりませんし、物価上昇がどこまで進むかも分かりません。

何なら今の会社がいつまで続くのかも怪しいです。

だからこそ、できるだけお金を貯めておこうと思うわけですが、貯めすぎも問題ありです。

せっかくの人生が「老後に備えるため」のものではもったいないです。

お金は適度に使い、いろいろなことを経験しておくのも大事です。

一方で遊び過ぎて老後資金の無い人は、これからしっかり貯めて老後に備える必要があります。

きちんと老後にいくら必要かを計算し、目標を立てておくべきです。

何事もなければ、老後は必ず訪れるわけで、その時に後悔しないように準備を進めておきましょう。

まとめ

以上『多くの人が心配する「老後の医療費」はそこまで大きくないという現実』でした。

いかがでしたか?

本当に多くならないかどうかは結局のところ本人次第です。

平均という指標はあくまで平均であり、平均より多い人も平均より少ない人もいるのです。

結局自分はどちらに転ぶか分からないため、余分に用意しておくことになるのです。

お金を用意することも大事ですが、健康を維持することに留意したほうが良いように思います。

なるべくストレスを抱え込まず、今を楽しむことが一番大切なのかもしれません。

以下関連記事です。

「老後2000万円問題」は金額だけがセンセーショナルに伝わってしまいましたが、金融庁が本当に伝えたかったことは別にありました。

老後貧乏を回避すべく、50歳以降にやってはいけないお金の使い方をまとめてみました。

老後資金を準備できない多くの人は「老後の生活設計をしていない」という衝撃の事実が判明しました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。