就職氷河期世代の不遇。大企業の正社員でも給料が上がらない現実

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

50歳になって以降、以前にも増して「就職氷河期世代」という言葉に目が行くようになりました。

私も就職氷河期世代の端くれ。

常に気になってしまうのです。

不遇を極めた就職氷河期世代は、今後救われるのかどうか。

期待は薄いものの、何かあればと思う今日この頃です。

そんな折に見つけたのが今回の記事です。

中小企業の社員として奮闘している私ですが、大企業でも就職氷河期世代は苦戦しているようです。

それでは記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

不遇の極み!?衝撃の世代別賃金

就職氷河期世代である私は、史上最高レベルの倍率の大学受験を勝ち抜けながら、その後にバブルが崩壊し、就職活動時には求人倍率が大きく低下するという経験をしました。

そして、幸運にも就職できたものの、その後も世代全体の不遇は続いていたのかもしれません。

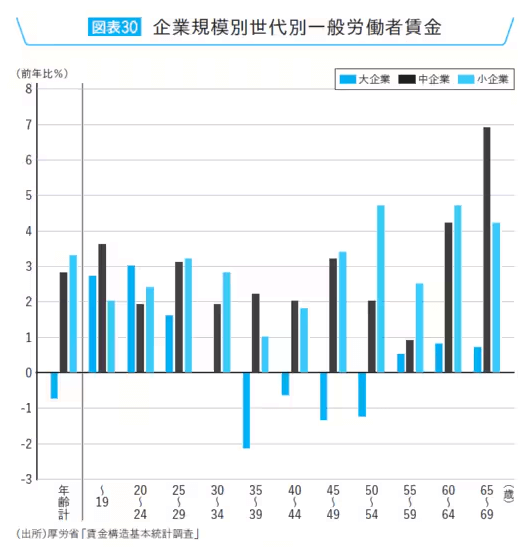

次のグラフは企業規模ごとに世代別の賃金を表したものです。

これを見ると、35歳から54歳だけ下向きのグラフが存在しています。

まさに就職氷河期世代が被る年代で、大企業の給料だけが前年比で減少している事実が浮かび上がってきます。

世代平均ではなく大企業のみです。

これはなかなか衝撃的なデータです。

これまでの認識では、世代的に非正規が多く、平均賃金が低くなっていると思い込んでいました。

しかし、大企業でも賃金が他の世代と比較して少ない、あるいは増えていないという可能性が浮上したのです。

高い日本の税負担増

給料が増えないところへ追い打ちをかけるのが、家計の負担増です。

グラフが下向きになっていた35歳から54歳と言えば、おそらく住宅ローンや教育費の負担がのしかかっている時期のはず。

加えて、税金や社会保険の負担も増え続けています。

現在の政府は、さらなる負担を国民に強いようとしています。

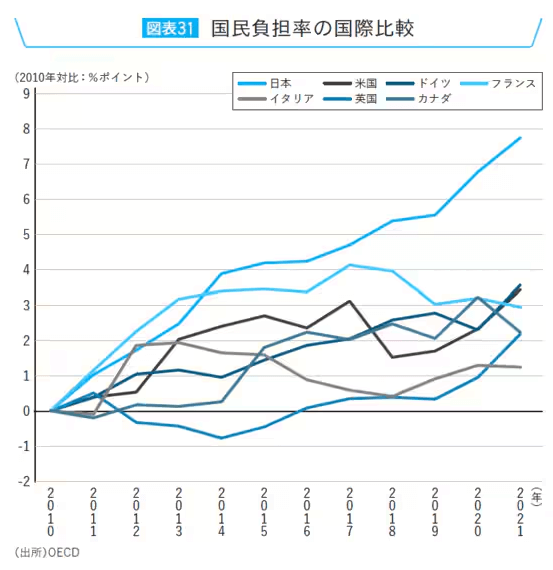

日本の国民負担はどれだけかを客観的に見た記憶が無かったため、今回の記事に掲載されていたグラフを引用しておきます。

他の先進国と日本の国民負担率を比較したグラフになっています。

これを見ると、日本だけが突出して上昇し続けていることが分かります。

ちょっとひどすぎやしないでしょうか。

先ほどの就職氷河期世代の話に戻すと、給料は増えないけれど負担は増えているということです。

加えて近年は物価が上昇し続けています。

もはや止まることはないでしょう。

就職氷河期世代の未来も不遇は続く

では、今後は就職氷河期世代が救われるのかというと、その期待は薄いと思っています。

すでにニュースになりましたが、今後も国民に負担増を強いるような話題が続出しています。

大きな話題になったのは、高額療養費制度です。

これは大きな病気をした人に限られますが、人命の関わる話です。

お金を理由に治療を諦める人が今後増加する可能性があります。

そして、退職金税制の見直しです。

まさにこれから就職氷河期世代が退職金を得ようとするタイミングで課税強化を考えていることが判明しています。

「泣きっ面に蜂」とはまさにこのことかもしれません。

さらに、その後は親の介護や自身の医療・介護など、お金のかかるライフイベントが続きます。

年金はどうなるのでしょうか?

ちゃんと65歳から受給開始できるのでしょうか?

金額は物価上昇に負けないように上げてもらえますか?

もはや何も期待できません。

負担は増えますが収入は増えません。

しかし、老後資金も準備しなければなりません。

就職氷河期世代はどうやってこれから訪れる長い老後を乗り切ればよいのでしょうか?

自助にも限界がある

収入がある程度ある人であれば、支出を減らすことで貯金は作れます。

支出を限界まで減らし、生きるために最低限必要なkとだけにお金を使うようにすれば、実は相応の貯金は可能です。

多くの人はそこまで支出を削れません。

生きている以上、楽しいことにもお金は使いたいはずで、それは当然の欲求とも言えます。

しかし、その当然の欲求さえも抑えなければ安心できる老後資金は用意できない人が増えています。

それだけ収入が少ないということです。

収入の少なさは、もはや自力ではカバーしきれません。

頼みの綱の年金があてにならない以上、あとは老後もできるだけ長く働き続けるしかありません。

しかし、高齢者に設けられた枠はどれだけあるのでしょうか?

いろいろ書いていて、もはや老後に希望を見出すことは不可能です。

老後資金の用意できなかった人は、惨めな老後を送ることを覚悟しなければならないでしょう。

まとめ

以上『就職氷河期世代の不遇。大企業の正社員でも給料が上がらない現実』でした。

いかがでしたか?

就職氷河期世代は今後も報われないでしょう。

もはや誰も助けてくれます。

できるだけ早く、自力でいかに資産形成するかに意識を傾けるべきです。

資産形成に早く着手し、実際にお金を貯めた人だけが多少安心した老後を迎えられるでしょう。

老後資金の無い人は、ひたすら我慢の老後となる恐れがあります。

今回は悲観的なことばかり書きましたが、楽観視できる材料が少なすぎます。

本格的に資産形成に取り組んでいない人は、早く現実に目を向けるべきではないでしょうか。

以下関連記事です。

「老後2000万円問題」は金額がセンセーショナルで、報道も2000万円ばかりになってしまいました。あの一件で金融庁が本当に伝えたかった事実は他にあったのです。

老後貧乏を回避すべく50歳以降にやってはいけないお金の使い方をご紹介しています。

ある条件を満たせば、年金が少なくても、そして働かなくても老後のお金について不安が少なくて済みます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー